Minotauromaquia

Minotauromaquia

Abrir una cuenta bancaria conjunta es un proceso relativamente simple. Sin embargo, acordar una forma de cuenta bancaria que funcione tanto para usted como para su copropietario puede ser un poco más complicado. Antes de abrir la cuenta, asegúrese de estar de acuerdo con los usos de su cuenta conjunta. Determine su presupuesto mensual y decida qué se hará con la cuenta si su relación cambia, o si uno de ustedes fallece.

Parte uno de tres:

Solicitud de una cuenta conjunta básica

-

1 Elija un banco o cooperativa de crédito juntos. Acuerde un lugar que satisfaga sus dos necesidades. Si estás abriendo una cuenta con alguien con quien vives, piensa en un lugar cercano. Si está abriendo una cuenta con alguien que vive lejos, como un adolescente en la universidad, por ejemplo, querrá abrir una cuenta con cajeros automáticos a la que pueda acceder.

1 Elija un banco o cooperativa de crédito juntos. Acuerde un lugar que satisfaga sus dos necesidades. Si estás abriendo una cuenta con alguien con quien vives, piensa en un lugar cercano. Si está abriendo una cuenta con alguien que vive lejos, como un adolescente en la universidad, por ejemplo, querrá abrir una cuenta con cajeros automáticos a la que pueda acceder. - Si ya realiza operaciones bancarias en la misma institución, es posible que desee abrir su cuenta conjunta con ellos para facilitar la transferencia.

- Si ambos desean mantener sus cuentas antiguas, pero también invertir en su comunidad, considere abrir una cuenta conjunta con una cooperativa de ahorro y crédito local.

-

2 Reúne tus documentos. Para abrir una cuenta bancaria conjunta, deberá traer una identificación que incluya su nombre, su fecha de nacimiento y su dirección. Los documentos que pueden funcionar incluyen:[1]

2 Reúne tus documentos. Para abrir una cuenta bancaria conjunta, deberá traer una identificación que incluya su nombre, su fecha de nacimiento y su dirección. Los documentos que pueden funcionar incluyen:[1] - Licencia de conducir

- Una identificación de estado

- Un pasaporte

-

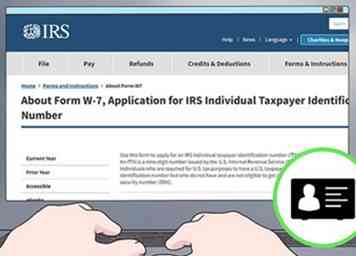

3 Ten tus dos ID listas. También se requerirá alguna forma de número de identificación para ambos. Asegúrese de conocer su identificación emitida por el gobierno. En los Estados Unidos, necesitará su número de seguridad social si tiene uno. Si no tiene uno, necesitará un número de identificación individual del contribuyente.[2]

3 Ten tus dos ID listas. También se requerirá alguna forma de número de identificación para ambos. Asegúrese de conocer su identificación emitida por el gobierno. En los Estados Unidos, necesitará su número de seguridad social si tiene uno. Si no tiene uno, necesitará un número de identificación individual del contribuyente.[2] - Solicite un número de identificación individual del contribuyente con el IRS: https://www.irs.gov/forms-pubs/about-form-w7

-

4 Complete los formularios en el banco de su elección juntos. Consulte el sitio web de su banco para averiguar si necesita ingresar en persona, llamar o simplemente completar formularios en línea para iniciar su cuenta.[3]

4 Complete los formularios en el banco de su elección juntos. Consulte el sitio web de su banco para averiguar si necesita ingresar en persona, llamar o simplemente completar formularios en línea para iniciar su cuenta.[3] - Vaya al banco juntos para firmar la documentación aceptando abrir una cuenta bancaria conjunta.

- Si solo está inscribiéndose en línea, necesitará tener la documentación para los dos a mano.

- Si está abriendo una cuenta con un menor del que es tutor, se le puede pedir que firme un formulario de permiso que le permita abrir la cuenta.

-

5 Haga su primer depósito juntos. Determine la cantidad mínima que necesitará para iniciar una cuenta en su banco de elección. Decida cuánto depositará cada uno de ustedes. Llame, vaya en línea, o visite su banco recibirá un depósito en persona o por transferencia electrónica.[4]

5 Haga su primer depósito juntos. Determine la cantidad mínima que necesitará para iniciar una cuenta en su banco de elección. Decida cuánto depositará cada uno de ustedes. Llame, vaya en línea, o visite su banco recibirá un depósito en persona o por transferencia electrónica.[4] - Por ejemplo, si su banco requiere un mínimo de $ 300 y está abriendo la cuenta con un socio, ambos pondrán $ 150.

1 Elija un banco o cooperativa de crédito juntos. Acuerde un lugar que satisfaga sus dos necesidades. Si estás abriendo una cuenta con alguien con quien vives, piensa en un lugar cercano. Si está abriendo una cuenta con alguien que vive lejos, como un adolescente en la universidad, por ejemplo, querrá abrir una cuenta con cajeros automáticos a la que pueda acceder.

1 Elija un banco o cooperativa de crédito juntos. Acuerde un lugar que satisfaga sus dos necesidades. Si estás abriendo una cuenta con alguien con quien vives, piensa en un lugar cercano. Si está abriendo una cuenta con alguien que vive lejos, como un adolescente en la universidad, por ejemplo, querrá abrir una cuenta con cajeros automáticos a la que pueda acceder.  2 Reúne tus documentos. Para abrir una cuenta bancaria conjunta, deberá traer una identificación que incluya su nombre, su fecha de nacimiento y su dirección. Los documentos que pueden funcionar incluyen:[1]

2 Reúne tus documentos. Para abrir una cuenta bancaria conjunta, deberá traer una identificación que incluya su nombre, su fecha de nacimiento y su dirección. Los documentos que pueden funcionar incluyen:[1]  3 Ten tus dos ID listas. También se requerirá alguna forma de número de identificación para ambos. Asegúrese de conocer su identificación emitida por el gobierno. En los Estados Unidos, necesitará su número de seguridad social si tiene uno. Si no tiene uno, necesitará un número de identificación individual del contribuyente.[2]

3 Ten tus dos ID listas. También se requerirá alguna forma de número de identificación para ambos. Asegúrese de conocer su identificación emitida por el gobierno. En los Estados Unidos, necesitará su número de seguridad social si tiene uno. Si no tiene uno, necesitará un número de identificación individual del contribuyente.[2]  4 Complete los formularios en el banco de su elección juntos. Consulte el sitio web de su banco para averiguar si necesita ingresar en persona, llamar o simplemente completar formularios en línea para iniciar su cuenta.[3]

4 Complete los formularios en el banco de su elección juntos. Consulte el sitio web de su banco para averiguar si necesita ingresar en persona, llamar o simplemente completar formularios en línea para iniciar su cuenta.[3]  5 Haga su primer depósito juntos. Determine la cantidad mínima que necesitará para iniciar una cuenta en su banco de elección. Decida cuánto depositará cada uno de ustedes. Llame, vaya en línea, o visite su banco recibirá un depósito en persona o por transferencia electrónica.[4]

5 Haga su primer depósito juntos. Determine la cantidad mínima que necesitará para iniciar una cuenta en su banco de elección. Decida cuánto depositará cada uno de ustedes. Llame, vaya en línea, o visite su banco recibirá un depósito en persona o por transferencia electrónica.[4] Parte dos de tres:

Escogiendo un tipo de cuenta conjunta

-

1 Considere una cuenta de "copropietarios con derecho de supervivencia". Estas cuentas son el tipo más común de cuenta conjunta. Están disponibles para todos, pero son populares entre las parejas. Con una cuenta bancaria "copropietarios con derechos de supervivencia", los propietarios tienen el mismo acceso y la misma responsabilidad por la cuenta.[5]

1 Considere una cuenta de "copropietarios con derecho de supervivencia". Estas cuentas son el tipo más común de cuenta conjunta. Están disponibles para todos, pero son populares entre las parejas. Con una cuenta bancaria "copropietarios con derechos de supervivencia", los propietarios tienen el mismo acceso y la misma responsabilidad por la cuenta.[5] - Si uno de los socios muere, todos los fondos pasan al propietario superviviente.

- Esta cuenta no está sujeta a sucesión después de que muere un propietario.

- Los acreedores pueden cobrar contra esta cuenta, sin importar quién haya depositado el saldo.

-

2 Opte por una cuenta de "inquilinos por la totalidad" para cerrar sesión en cada transacción. Esta opción solo está disponible para parejas, ya sea por matrimonio, unión civil o pareja doméstica. Ninguno de ustedes puede retirar dinero sin el permiso del otro.[6]

2 Opte por una cuenta de "inquilinos por la totalidad" para cerrar sesión en cada transacción. Esta opción solo está disponible para parejas, ya sea por matrimonio, unión civil o pareja doméstica. Ninguno de ustedes puede retirar dinero sin el permiso del otro.[6] - Los acreedores no pueden cobrar el saldo total de la cuenta, sino solo los fondos adquiridos por la pareja y solo con el permiso de ambos propietarios.

- Esta cuenta no está sujeta a sucesión. Si un propietario muere, la totalidad del saldo pasa a ser propiedad del propietario sobreviviente.

-

3 Abra una cuenta de "conveniencia" para administrar el dinero de otra persona. Si tiene un pariente anciano o incapacitado que necesita que administre su dinero, puede abrir una cuenta de conveniencia con ellos y actuar como su agente. Los fondos en la cuenta pertenecen al propietario. Como agente, utiliza los fondos para pagar las facturas del propietario y administrar sus transacciones.[7]

3 Abra una cuenta de "conveniencia" para administrar el dinero de otra persona. Si tiene un pariente anciano o incapacitado que necesita que administre su dinero, puede abrir una cuenta de conveniencia con ellos y actuar como su agente. Los fondos en la cuenta pertenecen al propietario. Como agente, utiliza los fondos para pagar las facturas del propietario y administrar sus transacciones.[7] - Después de la muerte del propietario, los fondos se distribuirán de acuerdo con su voluntad.

- Los acreedores pueden cobrar contra la cuenta. Si usted es el agente, sus acreedores pueden pedirle que demuestre que usted no es propietario de la cuenta bancaria.

-

4 Obtenga una cuenta de "inquilinos comunes en común" si uno de ustedes desea desembolsar su dinero en otro lugar. Estos son populares entre las parejas y con los socios comerciales, pero cualquiera puede abrirlos. Puede dividir su propiedad por igual o darle a un propietario más responsabilidad y acceso. Cada uno tendrá derecho a un porcentaje predeterminado de la cuenta.[8]

4 Obtenga una cuenta de "inquilinos comunes en común" si uno de ustedes desea desembolsar su dinero en otro lugar. Estos son populares entre las parejas y con los socios comerciales, pero cualquiera puede abrirlos. Puede dividir su propiedad por igual o darle a un propietario más responsabilidad y acceso. Cada uno tendrá derecho a un porcentaje predeterminado de la cuenta.[8] - Si un propietario muere, un patrimonio distribuirá su parte del saldo de acuerdo con su voluntad o confianza.

- Este tipo de cuenta está sujeta a sucesión. Si no hay voluntad o confianza, los fondos del difunto se distribuirán a sus parientes más cercanos.

- Sin embargo, los acreedores aún pueden cobrar contra toda la cuenta, incluso si un socio deposita más dinero.

-

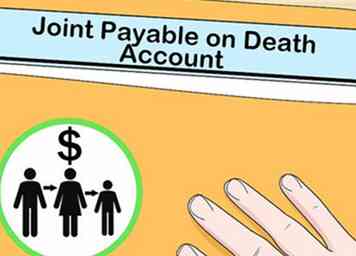

5 Obtenga una cuenta "Joint POD / ITF" si ambos quieren dejar su dinero a otro. Una cuenta "conjunta pagadera a la muerte" o "en fideicomiso" le permite dejar su dinero a un tercero cuando ambos hayan fallecido. Cuando un socio muere, el saldo de la cuenta pertenece al otro propietario. Sin embargo, cuando ese propietario fallece, el saldo se transfiere a un beneficiario previamente acordado.[9]

5 Obtenga una cuenta "Joint POD / ITF" si ambos quieren dejar su dinero a otro. Una cuenta "conjunta pagadera a la muerte" o "en fideicomiso" le permite dejar su dinero a un tercero cuando ambos hayan fallecido. Cuando un socio muere, el saldo de la cuenta pertenece al otro propietario. Sin embargo, cuando ese propietario fallece, el saldo se transfiere a un beneficiario previamente acordado.[9] - Esta cuenta no está sujeta a la legalización ante la muerte de un propietario.

- Los acreedores podrán cobrar contra la cuenta, sin importar cuál de ustedes depositó el saldo.

1 Considere una cuenta de "copropietarios con derecho de supervivencia". Estas cuentas son el tipo más común de cuenta conjunta. Están disponibles para todos, pero son populares entre las parejas. Con una cuenta bancaria "copropietarios con derechos de supervivencia", los propietarios tienen el mismo acceso y la misma responsabilidad por la cuenta.[5]

1 Considere una cuenta de "copropietarios con derecho de supervivencia". Estas cuentas son el tipo más común de cuenta conjunta. Están disponibles para todos, pero son populares entre las parejas. Con una cuenta bancaria "copropietarios con derechos de supervivencia", los propietarios tienen el mismo acceso y la misma responsabilidad por la cuenta.[5]  2 Opte por una cuenta de "inquilinos por la totalidad" para cerrar sesión en cada transacción. Esta opción solo está disponible para parejas, ya sea por matrimonio, unión civil o pareja doméstica. Ninguno de ustedes puede retirar dinero sin el permiso del otro.[6]

2 Opte por una cuenta de "inquilinos por la totalidad" para cerrar sesión en cada transacción. Esta opción solo está disponible para parejas, ya sea por matrimonio, unión civil o pareja doméstica. Ninguno de ustedes puede retirar dinero sin el permiso del otro.[6]  3 Abra una cuenta de "conveniencia" para administrar el dinero de otra persona. Si tiene un pariente anciano o incapacitado que necesita que administre su dinero, puede abrir una cuenta de conveniencia con ellos y actuar como su agente. Los fondos en la cuenta pertenecen al propietario. Como agente, utiliza los fondos para pagar las facturas del propietario y administrar sus transacciones.[7]

3 Abra una cuenta de "conveniencia" para administrar el dinero de otra persona. Si tiene un pariente anciano o incapacitado que necesita que administre su dinero, puede abrir una cuenta de conveniencia con ellos y actuar como su agente. Los fondos en la cuenta pertenecen al propietario. Como agente, utiliza los fondos para pagar las facturas del propietario y administrar sus transacciones.[7]  4 Obtenga una cuenta de "inquilinos comunes en común" si uno de ustedes desea desembolsar su dinero en otro lugar. Estos son populares entre las parejas y con los socios comerciales, pero cualquiera puede abrirlos. Puede dividir su propiedad por igual o darle a un propietario más responsabilidad y acceso. Cada uno tendrá derecho a un porcentaje predeterminado de la cuenta.[8]

4 Obtenga una cuenta de "inquilinos comunes en común" si uno de ustedes desea desembolsar su dinero en otro lugar. Estos son populares entre las parejas y con los socios comerciales, pero cualquiera puede abrirlos. Puede dividir su propiedad por igual o darle a un propietario más responsabilidad y acceso. Cada uno tendrá derecho a un porcentaje predeterminado de la cuenta.[8]  5 Obtenga una cuenta "Joint POD / ITF" si ambos quieren dejar su dinero a otro. Una cuenta "conjunta pagadera a la muerte" o "en fideicomiso" le permite dejar su dinero a un tercero cuando ambos hayan fallecido. Cuando un socio muere, el saldo de la cuenta pertenece al otro propietario. Sin embargo, cuando ese propietario fallece, el saldo se transfiere a un beneficiario previamente acordado.[9]

5 Obtenga una cuenta "Joint POD / ITF" si ambos quieren dejar su dinero a otro. Una cuenta "conjunta pagadera a la muerte" o "en fideicomiso" le permite dejar su dinero a un tercero cuando ambos hayan fallecido. Cuando un socio muere, el saldo de la cuenta pertenece al otro propietario. Sin embargo, cuando ese propietario fallece, el saldo se transfiere a un beneficiario previamente acordado.[9] Parte tres de tres:

Aceptando el uso justo de su cuenta bancaria conjunta

-

1 Acuerde cuánto va a poner cada mes. Ya sea que esté contribuyendo cantidades iguales o desiguales, ambos necesitan saber cuánto dinero depositar cada mes. Es importante que ambos puedan confiar en que el saldo se mantenga en un cierto nivel, ya que ambos serán responsables de cualquier cargo por sobregiro.[10]

1 Acuerde cuánto va a poner cada mes. Ya sea que esté contribuyendo cantidades iguales o desiguales, ambos necesitan saber cuánto dinero depositar cada mes. Es importante que ambos puedan confiar en que el saldo se mantenga en un cierto nivel, ya que ambos serán responsables de cualquier cargo por sobregiro.[10] - Considere depositar la misma cantidad cada mes.

- Otra forma de ser justo cuando los ingresos son diferentes es depositar un monto fijo del dinero que gana cada mes. Esto solo funciona mientras el saldo se mantenga por encima del mínimo requerido.

- Si esta será su única cuenta bancaria, simplemente depositará todo su dinero en ella.

-

2 Decida qué gastos pagará de su cuenta bancaria conjunta. Comuníquese abierta, clara y frecuentemente sobre los gastos que se pueden pagar desde su cuenta bancaria. Considera escribirlo para que ninguno de los dos lo olvide.[11]

2 Decida qué gastos pagará de su cuenta bancaria conjunta. Comuníquese abierta, clara y frecuentemente sobre los gastos que se pueden pagar desde su cuenta bancaria. Considera escribirlo para que ninguno de los dos lo olvide.[11] - Si uno de ustedes está a cargo de las facturas, puede pagarlas todas de la cuenta.

- Cancele la cuenta conjunta si un propietario la usa para compras que no fueron acordadas, o cambie a una cuenta de "inquilinos por la totalidad".

-

3 Proteja su saldo en caso de que la relación cambie. Si su relación con la persona que es copropietaria de la cuenta agria, comuníquese con el banco para asegurarse de que ninguno de los dos pueda retirar el dinero sin consultar al otro. Explique que desea cancelar el mandato de la cuenta conjunta.[12]

3 Proteja su saldo en caso de que la relación cambie. Si su relación con la persona que es copropietaria de la cuenta agria, comuníquese con el banco para asegurarse de que ninguno de los dos pueda retirar el dinero sin consultar al otro. Explique que desea cancelar el mandato de la cuenta conjunta.[12] - Si tiene una cuenta de "inquilinos por la totalidad", no tiene que preocuparse por esto, ya que el copropietario de su cuenta no podrá retirar dinero sin su permiso.

1 Acuerde cuánto va a poner cada mes. Ya sea que esté contribuyendo cantidades iguales o desiguales, ambos necesitan saber cuánto dinero depositar cada mes. Es importante que ambos puedan confiar en que el saldo se mantenga en un cierto nivel, ya que ambos serán responsables de cualquier cargo por sobregiro.[10]

1 Acuerde cuánto va a poner cada mes. Ya sea que esté contribuyendo cantidades iguales o desiguales, ambos necesitan saber cuánto dinero depositar cada mes. Es importante que ambos puedan confiar en que el saldo se mantenga en un cierto nivel, ya que ambos serán responsables de cualquier cargo por sobregiro.[10]  2 Decida qué gastos pagará de su cuenta bancaria conjunta. Comuníquese abierta, clara y frecuentemente sobre los gastos que se pueden pagar desde su cuenta bancaria. Considera escribirlo para que ninguno de los dos lo olvide.[11]

2 Decida qué gastos pagará de su cuenta bancaria conjunta. Comuníquese abierta, clara y frecuentemente sobre los gastos que se pueden pagar desde su cuenta bancaria. Considera escribirlo para que ninguno de los dos lo olvide.[11]  3 Proteja su saldo en caso de que la relación cambie. Si su relación con la persona que es copropietaria de la cuenta agria, comuníquese con el banco para asegurarse de que ninguno de los dos pueda retirar el dinero sin consultar al otro. Explique que desea cancelar el mandato de la cuenta conjunta.[12]

3 Proteja su saldo en caso de que la relación cambie. Si su relación con la persona que es copropietaria de la cuenta agria, comuníquese con el banco para asegurarse de que ninguno de los dos pueda retirar el dinero sin consultar al otro. Explique que desea cancelar el mandato de la cuenta conjunta.[12]