Minotauromaquia

Minotauromaquia

Su proceso de nómina comienza con la recopilación de información salarial para cada empleado. Las empresas usan un formulario W-4 para documentar el estado de presentación del trabajador y sus asignaciones. También necesita rastrear cuidadosamente los salarios de sus empleados. Al final de cada período de pago, calcula los salarios brutos. Las empresas tienen una variedad de impuestos que deben retenerse del pago bruto. También puede deducir montos para las contribuciones al plan de jubilación. Muchas empresas contratan una compañía de nómina para hacer todos los cálculos de nómina y para pagar los montos adeudados a los empleados.

Parte uno de dos:

Recopilación de información salarial

-

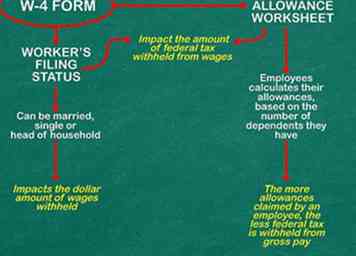

1 Indique a todos los empleados que completen un formulario W-4 para que pueda calcular correctamente las retenciones fiscales federales sobre los salarios. Este formulario se usa para documentar el estado civil del trabajador. También usa el formulario W-4 para calcular el número de permisos que el empleado desea. Tanto el estado civil como las asignaciones afectan la cantidad de impuestos federales retenidos de los salarios.[1]

1 Indique a todos los empleados que completen un formulario W-4 para que pueda calcular correctamente las retenciones fiscales federales sobre los salarios. Este formulario se usa para documentar el estado civil del trabajador. También usa el formulario W-4 para calcular el número de permisos que el empleado desea. Tanto el estado civil como las asignaciones afectan la cantidad de impuestos federales retenidos de los salarios.[1] - El estado civil para efectos de la declaración del trabajador puede ser casado, soltero o cabeza de familia. Hay muchas otras variables que pueden afectar el estado civil. El estado civil de los contribuyentes afecta el monto en dólares de los salarios retenidos.

- Un formulario W-4 incluye una hoja de trabajo de asignación personal. El empleado calcula sus asignaciones, en función de la cantidad de dependientes que tenga. Si el trabajador está casado, el empleado también recibe un subsidio si su cónyuge no está trabajando.

- Cuantas más deducciones reclame un empleado, menos impuesto federal se retiene del salario bruto.

-

2 Reúna toda la información de nómina para cada período de pago. Como empleador, puede procesar la nómina semanalmente, bimensualmente o una vez al mes. Independientemente de la frecuencia con la que pague, debe reunir los registros necesarios para calcular los salarios brutos.[2]

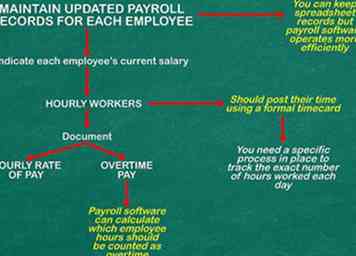

2 Reúna toda la información de nómina para cada período de pago. Como empleador, puede procesar la nómina semanalmente, bimensualmente o una vez al mes. Independientemente de la frecuencia con la que pague, debe reunir los registros necesarios para calcular los salarios brutos.[2] - Necesita mantener registros de nómina actualizados para cada empleado. Mientras que algunas compañías mantienen registros de hoja de cálculo, puede operar de manera más eficiente mediante el uso de software de nómina.

- Sus registros deben indicar el salario actual de cada empleado. Para los trabajadores por hora, debe documentar la tarifa de pago por hora, incluido el pago de horas extras. El software de nómina puede calcular qué horas de empleado deben contarse como horas extras.

- Los trabajadores por hora deben publicar su tiempo usando una tarjeta de tiempo formal. Necesita un proceso específico para rastrear la cantidad exacta de horas trabajadas cada día. Se debe exigir a los empleadores que publiquen su tiempo de inmediato cada día, para que sus registros estén siempre actualizados.

-

3 Calcule los salarios brutos de cada trabajador. Cuando llegue al final de un período de pago, calcule el salario bruto adeudado para todos sus empleados. Los cálculos variarán, dependiendo de si el trabajador es asalariado o se paga por horas.[3]

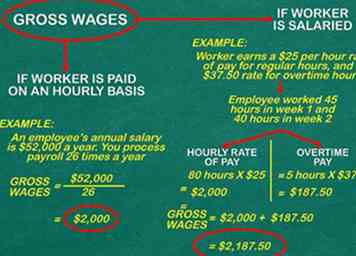

3 Calcule los salarios brutos de cada trabajador. Cuando llegue al final de un período de pago, calcule el salario bruto adeudado para todos sus empleados. Los cálculos variarán, dependiendo de si el trabajador es asalariado o se paga por horas.[3] - Use software para calcular los salarios brutos adeudados a los asalariados en cada período de pago. Digamos, por ejemplo, que el salario anual de un empleado es de $ 52,000 al año. Usted procesa la nómina 26 veces al año (cada 2 semanas). Cada período de nómina, el trabajador gana ($ 52,000 dividido por 26), o $ 2,000 en salarios brutos.

- Suponga que un trabajador gana una tarifa de $ 25 por hora por horas regulares, y una tarifa de $ 37.50 por horas extras (la tasa de horas extras en EE. UU. Es 1.5 veces la tarifa normal). El tiempo extra generalmente se paga por todas las horas trabajadas durante 40 horas en una semana calendario.

- Para el período de pago más reciente, el empleado trabajó 45 horas en la semana uno y 40 horas en la semana dos. Debe calcular tanto las horas regulares como las horas extraordinarias. El pago por hora regular es (80 horas multiplicado por $ 25 = $ 2,000). Los totales ganados en horas extras (5 horas X $ 37.50 = $ 187.50). Los salarios brutos de este empleado suman $ 2,187.50.

1 Indique a todos los empleados que completen un formulario W-4 para que pueda calcular correctamente las retenciones fiscales federales sobre los salarios. Este formulario se usa para documentar el estado civil del trabajador. También usa el formulario W-4 para calcular el número de permisos que el empleado desea. Tanto el estado civil como las asignaciones afectan la cantidad de impuestos federales retenidos de los salarios.[1]

1 Indique a todos los empleados que completen un formulario W-4 para que pueda calcular correctamente las retenciones fiscales federales sobre los salarios. Este formulario se usa para documentar el estado civil del trabajador. También usa el formulario W-4 para calcular el número de permisos que el empleado desea. Tanto el estado civil como las asignaciones afectan la cantidad de impuestos federales retenidos de los salarios.[1]  2 Reúna toda la información de nómina para cada período de pago. Como empleador, puede procesar la nómina semanalmente, bimensualmente o una vez al mes. Independientemente de la frecuencia con la que pague, debe reunir los registros necesarios para calcular los salarios brutos.[2]

2 Reúna toda la información de nómina para cada período de pago. Como empleador, puede procesar la nómina semanalmente, bimensualmente o una vez al mes. Independientemente de la frecuencia con la que pague, debe reunir los registros necesarios para calcular los salarios brutos.[2]  3 Calcule los salarios brutos de cada trabajador. Cuando llegue al final de un período de pago, calcule el salario bruto adeudado para todos sus empleados. Los cálculos variarán, dependiendo de si el trabajador es asalariado o se paga por horas.[3]

3 Calcule los salarios brutos de cada trabajador. Cuando llegue al final de un período de pago, calcule el salario bruto adeudado para todos sus empleados. Los cálculos variarán, dependiendo de si el trabajador es asalariado o se paga por horas.[3] Parte dos de dos:

Retenciones computacionales de pago

-

1 Determine la cantidad de retención adecuada para el impuesto federal sobre la renta. El método principal que la mayoría de los contribuyentes usa para pagar su deuda tributaria es a través de retenciones de sueldo. Su empleador presenta los salarios retenidos al IRS en su nombre. Para obtener más información acerca de muchos problemas de impuestos de nómina, use este enlace: Calcular Impuestos de nómina.[4]

1 Determine la cantidad de retención adecuada para el impuesto federal sobre la renta. El método principal que la mayoría de los contribuyentes usa para pagar su deuda tributaria es a través de retenciones de sueldo. Su empleador presenta los salarios retenidos al IRS en su nombre. Para obtener más información acerca de muchos problemas de impuestos de nómina, use este enlace: Calcular Impuestos de nómina.[4] - Suponga que debe $ 10,000 en impuestos federales sobre sus salarios brutos anuales de $ 50,000. Digamos que su empleador retuvo $ 9,000 de esa obligación de $ 10,000. En un cronograma de pagos bimensuales, esto aparecería como $ 375 retenido por su empleador por período de pago (un total de $ 9000 / año) con un pasivo fiscal federal real de $ 416.67 por período de pago (un total de $ 10,000 / año).

- Todos los asalariados reciben un formulario W-2 de su empleador. Este formulario documenta sus salarios brutos y sus retenciones, incluidas las retenciones fiscales federales y estatales.

- Cuando presente su declaración de impuestos, incluya una copia de su formulario W-2. Ese W-2 declarará que $ 9,000 en impuestos fueron retenidos del pago. El trabajador presenta la declaración de impuestos y paga los $ 1,000 restantes en impuestos federales adeudados.

- Como empleador, puede usar la Publicación 15 del IRS (Circular E) para calcular las retenciones. Elija el Método de porcentaje o el Método de salario y utilice el cuadro apropiado en la publicación.

-

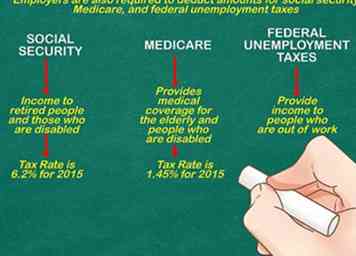

2 Deducir otras cantidades requeridas del pago bruto. Los empleadores también deben deducir los montos de la seguridad social, Medicare e impuestos federales de desempleo. Tenga en cuenta que el empleador debe calcular cada retención de impuestos para cada trabajador individual. La empresa informa la información y envía el pago a cada autoridad fiscal.[5]

2 Deducir otras cantidades requeridas del pago bruto. Los empleadores también deben deducir los montos de la seguridad social, Medicare e impuestos federales de desempleo. Tenga en cuenta que el empleador debe calcular cada retención de impuestos para cada trabajador individual. La empresa informa la información y envía el pago a cada autoridad fiscal.[5] - El Seguro Social brinda un ingreso a las personas jubiladas y a los discapacitados. La tasa impositiva es del 6.2% para 2015. Una vez que un empleado ha alcanzado un pago acumulado bruto de $ 118,500, no se retiene ningún impuesto adicional de Seguridad Social.

- Medicare proporciona cobertura médica para las personas mayores y discapacitadas. La tasa impositiva de 2015 es actualmente del 1,45%. Todos los salarios están sujetos a este impuesto.

- Los empleadores pagan tanto un impuesto estatal de desempleo como un sistema federal de impuestos de desempleo. Ambos sistemas proporcionan ingresos a las personas que están sin trabajo. Debe pagar el impuesto estatal requerido primero.El cálculo del impuesto federal le permite recibir un crédito por los impuestos que le pagan a su sistema estatal

-

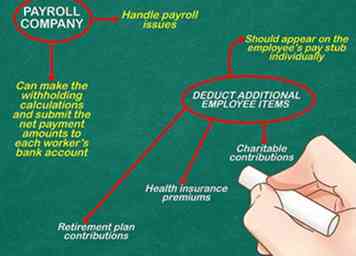

3 Calcule otras deducciones y envíe pagos a las autoridades fiscales. Procesar la nómina puede ser difícil, porque debe informar y enviar las retenciones a varias entidades diferentes. Debido a esta complejidad, debe considerar invertir en software de nómina.[6]

3 Calcule otras deducciones y envíe pagos a las autoridades fiscales. Procesar la nómina puede ser difícil, porque debe informar y enviar las retenciones a varias entidades diferentes. Debido a esta complejidad, debe considerar invertir en software de nómina.[6] - Muchas empresas contratan una empresa de nómina para manejar los problemas de nómina. Puede encontrar que contratar a un experto externo puede ayudarlo a ahorrar y a ahorrar tiempo.

- Una empresa de nómina puede hacer los cálculos de retención y presentar los montos netos de pago a la cuenta bancaria de cada trabajador. Usted suministra los datos del empleado y la cuenta bancaria de la empresa que utiliza para procesar los pagos.

- Es posible que deba deducir elementos adicionales de los empleados, como las contribuciones al plan de jubilación, las primas del seguro de salud y las contribuciones caritativas. Tenga en cuenta que algunos pagos se deducen antes de calcular los impuestos. Otros montos se deducen después de calcular los impuestos.

- Todas las deducciones deben aparecer en el talón de pago del empleado de forma individual, y generalmente se enumeran con los valores de la deducción del período de pago actual y las deducciones acumuladas de "año a la fecha" para una determinada línea de pedido. Las deducciones antes de impuestos y después de impuestos generalmente se mencionan como tales y a menudo aparecen en secciones separadas.

1 Determine la cantidad de retención adecuada para el impuesto federal sobre la renta. El método principal que la mayoría de los contribuyentes usa para pagar su deuda tributaria es a través de retenciones de sueldo. Su empleador presenta los salarios retenidos al IRS en su nombre. Para obtener más información acerca de muchos problemas de impuestos de nómina, use este enlace: Calcular Impuestos de nómina.[4]

1 Determine la cantidad de retención adecuada para el impuesto federal sobre la renta. El método principal que la mayoría de los contribuyentes usa para pagar su deuda tributaria es a través de retenciones de sueldo. Su empleador presenta los salarios retenidos al IRS en su nombre. Para obtener más información acerca de muchos problemas de impuestos de nómina, use este enlace: Calcular Impuestos de nómina.[4]  2 Deducir otras cantidades requeridas del pago bruto. Los empleadores también deben deducir los montos de la seguridad social, Medicare e impuestos federales de desempleo. Tenga en cuenta que el empleador debe calcular cada retención de impuestos para cada trabajador individual. La empresa informa la información y envía el pago a cada autoridad fiscal.[5]

2 Deducir otras cantidades requeridas del pago bruto. Los empleadores también deben deducir los montos de la seguridad social, Medicare e impuestos federales de desempleo. Tenga en cuenta que el empleador debe calcular cada retención de impuestos para cada trabajador individual. La empresa informa la información y envía el pago a cada autoridad fiscal.[5]  3 Calcule otras deducciones y envíe pagos a las autoridades fiscales. Procesar la nómina puede ser difícil, porque debe informar y enviar las retenciones a varias entidades diferentes. Debido a esta complejidad, debe considerar invertir en software de nómina.[6]

3 Calcule otras deducciones y envíe pagos a las autoridades fiscales. Procesar la nómina puede ser difícil, porque debe informar y enviar las retenciones a varias entidades diferentes. Debido a esta complejidad, debe considerar invertir en software de nómina.[6] Facebook

Twitter

Google+