Minotauromaquia

Minotauromaquia

Prorratear el pago de los empleados es fácil: generalmente, solo debe determinar la fracción del período de pago normal para el que trabajó el empleado y pagar la cantidad correspondiente. Tanto el pago diario como el porcentaje de los métodos del período de pago a continuación son legales bajo la ley federal de los Estados Unidos.[1] Los resultados serán los mismos si el empleado recibe cheques de pago semanales, y generalmente muy cerca si el empleado recibe cheques de pago mensuales.

Método uno de dos:

Método de pago diario

-

1 Determine el salario anual antes de impuestos. Comience con el salario anual oficial del empleado. No se preocupe por los impuestos por el momento; se deducen al final de esta sección.

1 Determine el salario anual antes de impuestos. Comience con el salario anual oficial del empleado. No se preocupe por los impuestos por el momento; se deducen al final de esta sección. -

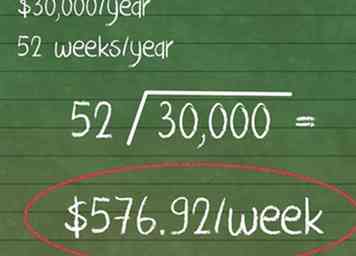

2 Divida el salario anual por el número de semanas de trabajo en un año. Esta es la cantidad de dinero que el empleado gana en una semana. Use el salario anual antes de impuestos y otras deducciones.

2 Divida el salario anual por el número de semanas de trabajo en un año. Esta es la cantidad de dinero que el empleado gana en una semana. Use el salario anual antes de impuestos y otras deducciones. - Para un empleado que trabaja todo el año, hay 52 semanas de trabajo.

- Por ejemplo, un empleado que gana $ 30,000 al año gana 30,000 ÷ 52 = $ 576.92 por semana.

-

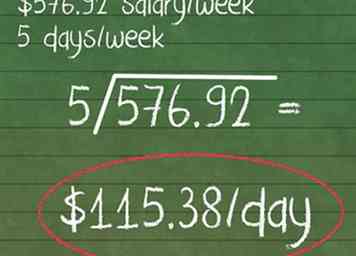

3 Divida el salario semanal por el número de días laborables por semana. Este es el salario diario, o la cantidad de dinero que gana el empleado cada día de trabajo.

3 Divida el salario semanal por el número de días laborables por semana. Este es el salario diario, o la cantidad de dinero que gana el empleado cada día de trabajo. - Continuando con nuestro ejemplo, el empleado con un salario semanal de 576.92 trabaja 5 días a la semana. Su salario diario es de 576.92 ÷ 5 = $ 115.38 por día.

-

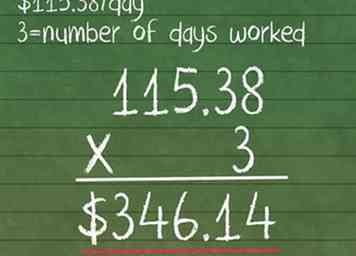

4 Multiplique el resultado por el número de días trabajados. Cuente la cantidad de días que el empleado trabajó durante el período de pago que está prorrateando. Multiplique esto por el salario diario que calculó anteriormente.

4 Multiplique el resultado por el número de días trabajados. Cuente la cantidad de días que el empleado trabajó durante el período de pago que está prorrateando. Multiplique esto por el salario diario que calculó anteriormente. - Si nuestro empleado de ejemplo trabajó 3 días durante el período prorrateado, debería recibir 115.38 x 3 = $346.14.

-

5 Deducir por impuestos como de costumbre. No olvide que los pagos salariales prorrateados cuentan como salarios normales y sujetos a impuestos. Esto significa que tendrá que deducir un porcentaje de las ganancias para los impuestos sobre la renta y la nómina, tal como lo haría con un sueldo ordinario. Si el empleado tiene una cuenta de jubilación (401k, etc.) u otra deducción especial establecida, incluya esta deducción también.

5 Deducir por impuestos como de costumbre. No olvide que los pagos salariales prorrateados cuentan como salarios normales y sujetos a impuestos. Esto significa que tendrá que deducir un porcentaje de las ganancias para los impuestos sobre la renta y la nómina, tal como lo haría con un sueldo ordinario. Si el empleado tiene una cuenta de jubilación (401k, etc.) u otra deducción especial establecida, incluya esta deducción también. - Si se encuentra en los Estados Unidos, consulte nuestro artículo sobre retención de impuestos federales para obtener más información. Impuestos estatales adicionales también pueden aplicar.

-

6 Compensar a los ex empleados por el tiempo libre no utilizado. Si el empleado se va de la empresa con días de vacaciones acumulados o días de enfermedad, el empleador generalmente está obligado por ley a pagarle al empleado por este tiempo. Use el mismo método para calcular cuánto pagar por día:

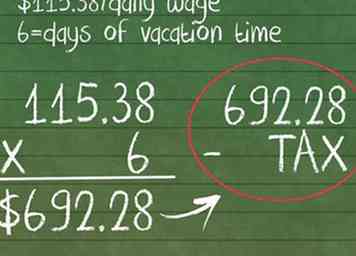

6 Compensar a los ex empleados por el tiempo libre no utilizado. Si el empleado se va de la empresa con días de vacaciones acumulados o días de enfermedad, el empleador generalmente está obligado por ley a pagarle al empleado por este tiempo. Use el mismo método para calcular cuánto pagar por día: - Si el mismo empleado de arriba ha acumulado 6 días de vacaciones, debería recibir un pago adicional de 115.38 (su salario diario) por cada día, o un total de 115.38 x 6 = $ 692.28.

- Deducir los impuestos de esta cantidad también.

1 Determine el salario anual antes de impuestos. Comience con el salario anual oficial del empleado. No se preocupe por los impuestos por el momento; se deducen al final de esta sección.

1 Determine el salario anual antes de impuestos. Comience con el salario anual oficial del empleado. No se preocupe por los impuestos por el momento; se deducen al final de esta sección.  2 Divida el salario anual por el número de semanas de trabajo en un año. Esta es la cantidad de dinero que el empleado gana en una semana. Use el salario anual antes de impuestos y otras deducciones.

2 Divida el salario anual por el número de semanas de trabajo en un año. Esta es la cantidad de dinero que el empleado gana en una semana. Use el salario anual antes de impuestos y otras deducciones.  3 Divida el salario semanal por el número de días laborables por semana. Este es el salario diario, o la cantidad de dinero que gana el empleado cada día de trabajo.

3 Divida el salario semanal por el número de días laborables por semana. Este es el salario diario, o la cantidad de dinero que gana el empleado cada día de trabajo.  4 Multiplique el resultado por el número de días trabajados. Cuente la cantidad de días que el empleado trabajó durante el período de pago que está prorrateando. Multiplique esto por el salario diario que calculó anteriormente.

4 Multiplique el resultado por el número de días trabajados. Cuente la cantidad de días que el empleado trabajó durante el período de pago que está prorrateando. Multiplique esto por el salario diario que calculó anteriormente.  5 Deducir por impuestos como de costumbre. No olvide que los pagos salariales prorrateados cuentan como salarios normales y sujetos a impuestos. Esto significa que tendrá que deducir un porcentaje de las ganancias para los impuestos sobre la renta y la nómina, tal como lo haría con un sueldo ordinario. Si el empleado tiene una cuenta de jubilación (401k, etc.) u otra deducción especial establecida, incluya esta deducción también.

5 Deducir por impuestos como de costumbre. No olvide que los pagos salariales prorrateados cuentan como salarios normales y sujetos a impuestos. Esto significa que tendrá que deducir un porcentaje de las ganancias para los impuestos sobre la renta y la nómina, tal como lo haría con un sueldo ordinario. Si el empleado tiene una cuenta de jubilación (401k, etc.) u otra deducción especial establecida, incluya esta deducción también.  6 Compensar a los ex empleados por el tiempo libre no utilizado. Si el empleado se va de la empresa con días de vacaciones acumulados o días de enfermedad, el empleador generalmente está obligado por ley a pagarle al empleado por este tiempo. Use el mismo método para calcular cuánto pagar por día:

6 Compensar a los ex empleados por el tiempo libre no utilizado. Si el empleado se va de la empresa con días de vacaciones acumulados o días de enfermedad, el empleador generalmente está obligado por ley a pagarle al empleado por este tiempo. Use el mismo método para calcular cuánto pagar por día:

Método dos de dos:

Porcentaje del método del período de pago

-

1 Anote el salario anual del empleado antes de impuestos. Este es el primer paso para averiguar cuánto ganó el empleado durante el período de trabajo parcial.[2] Use el salario oficial, no el monto recibido después de impuestos.

1 Anote el salario anual del empleado antes de impuestos. Este es el primer paso para averiguar cuánto ganó el empleado durante el período de trabajo parcial.[2] Use el salario oficial, no el monto recibido después de impuestos. -

2 Encuentre la cantidad ganada en cada período de pago. Esta es la cantidad que el empleado recibe en cada cheque de pago. Si no tiene esta información disponible, calcúlela según la frecuencia con que se le paga al empleado:

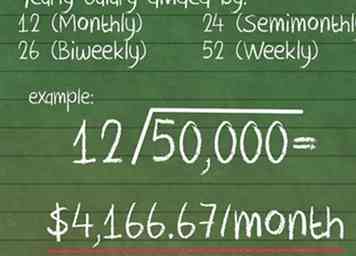

2 Encuentre la cantidad ganada en cada período de pago. Esta es la cantidad que el empleado recibe en cada cheque de pago. Si no tiene esta información disponible, calcúlela según la frecuencia con que se le paga al empleado: - Cheques mensuales → dividir el salario anual por 12

- Semi mensual (dos veces por mes), → dividir por 24.

- Quincenal (cada dos semanas) → dividir por 26.

- Semanal → dividir por 52.

- Por ejemplo, un empleado que gana $ 50,000 y recibe cheques mensuales gana 50,000 ÷ 12 = $ 4,166.67 cada mes.

-

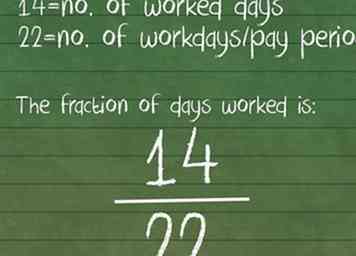

3 Encuentre la fracción de días trabajados durante el período de pago parcial. Mira el específico período de pago que está prorrateando y calcule lo siguiente:

3 Encuentre la fracción de días trabajados durante el período de pago parcial. Mira el específico período de pago que está prorrateando y calcule lo siguiente: - Anote la cantidad de días que el empleado trabajó (al nivel de salario que está calculando).

- Divida por el número de días hábiles en ese período de pago. Cuente con cuidado. No asuma que cada período de pago tiene el mismo número de días hábiles.[3]

- Por ejemplo, un empleado solo trabajó 14 días en septiembre, cuando normalmente trabajaría 22 días. Su fracción de días trabajados es 14/22.

-

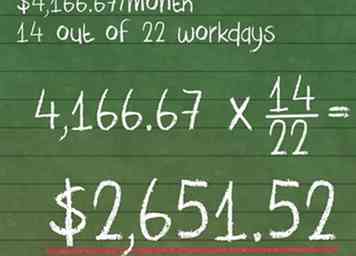

4 Multiplique esta fracción por la cantidad ganada en cada período de pago. Esto le indica exactamente cuánto debe pagarle al empleado.

4 Multiplique esta fracción por la cantidad ganada en cada período de pago. Esto le indica exactamente cuánto debe pagarle al empleado. - Por ejemplo, un empleado que gana $ 4,166.67 cada mes pero solo trabajó 14 de 22 días laborales en septiembre recibiría un cheque de sueldo prorrateado de 4,166.67 x 14/22 = $2,651.52.

-

5 Deducir por impuestos. Calcule los impuestos retenidos, las deducciones para los fondos de jubilación y otras deducciones, tal como lo haría con el sueldo regular de ese empleado.

5 Deducir por impuestos. Calcule los impuestos retenidos, las deducciones para los fondos de jubilación y otras deducciones, tal como lo haría con el sueldo regular de ese empleado. -

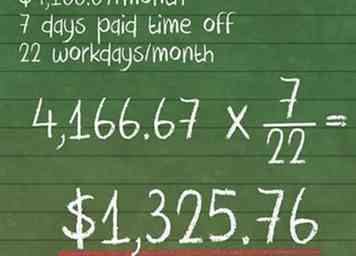

6 Pague a los ex empleados por tiempo de enfermedad y vacaciones no utilizados. En estos casos, a los empleadores generalmente se les exige por ley "cobrar" en cualquier momento en que un empleado haya ganado pero aún no lo haya utilizado.[4] Pague el salario normal del empleado por este tiempo utilizando el mismo método de prorrateo anterior.

6 Pague a los ex empleados por tiempo de enfermedad y vacaciones no utilizados. En estos casos, a los empleadores generalmente se les exige por ley "cobrar" en cualquier momento en que un empleado haya ganado pero aún no lo haya utilizado.[4] Pague el salario normal del empleado por este tiempo utilizando el mismo método de prorrateo anterior. - Por ejemplo, si nuestro empleado en el ejemplo anterior ha acumulado siete días de tiempo libre remunerado, se le deberían pagar 4,166.67 x adicionales 7/22 = $1,325.76.

- Esta compensación es generalmente imponible, al igual que el salario normal.[5]

1 Anote el salario anual del empleado antes de impuestos. Este es el primer paso para averiguar cuánto ganó el empleado durante el período de trabajo parcial.[2] Use el salario oficial, no el monto recibido después de impuestos.

1 Anote el salario anual del empleado antes de impuestos. Este es el primer paso para averiguar cuánto ganó el empleado durante el período de trabajo parcial.[2] Use el salario oficial, no el monto recibido después de impuestos.  2 Encuentre la cantidad ganada en cada período de pago. Esta es la cantidad que el empleado recibe en cada cheque de pago. Si no tiene esta información disponible, calcúlela según la frecuencia con que se le paga al empleado:

2 Encuentre la cantidad ganada en cada período de pago. Esta es la cantidad que el empleado recibe en cada cheque de pago. Si no tiene esta información disponible, calcúlela según la frecuencia con que se le paga al empleado:  3 Encuentre la fracción de días trabajados durante el período de pago parcial. Mira el específico período de pago que está prorrateando y calcule lo siguiente:

3 Encuentre la fracción de días trabajados durante el período de pago parcial. Mira el específico período de pago que está prorrateando y calcule lo siguiente:  4 Multiplique esta fracción por la cantidad ganada en cada período de pago. Esto le indica exactamente cuánto debe pagarle al empleado.

4 Multiplique esta fracción por la cantidad ganada en cada período de pago. Esto le indica exactamente cuánto debe pagarle al empleado.  5 Deducir por impuestos. Calcule los impuestos retenidos, las deducciones para los fondos de jubilación y otras deducciones, tal como lo haría con el sueldo regular de ese empleado.

5 Deducir por impuestos. Calcule los impuestos retenidos, las deducciones para los fondos de jubilación y otras deducciones, tal como lo haría con el sueldo regular de ese empleado.  6 Pague a los ex empleados por tiempo de enfermedad y vacaciones no utilizados. En estos casos, a los empleadores generalmente se les exige por ley "cobrar" en cualquier momento en que un empleado haya ganado pero aún no lo haya utilizado.[4] Pague el salario normal del empleado por este tiempo utilizando el mismo método de prorrateo anterior.

6 Pague a los ex empleados por tiempo de enfermedad y vacaciones no utilizados. En estos casos, a los empleadores generalmente se les exige por ley "cobrar" en cualquier momento en que un empleado haya ganado pero aún no lo haya utilizado.[4] Pague el salario normal del empleado por este tiempo utilizando el mismo método de prorrateo anterior. Facebook

Twitter

Google+