Minotauromaquia

Minotauromaquia

Preparar su hipoteca puede ahorrarle miles de dólares en intereses. Hay varias maneras en que puede ir acortando la vida de su hipoteca. Por ejemplo, puede aportar dinero extra cada mes o año. Alternativamente, es posible que pueda refinanciar su hipoteca y aprovechar las tasas de interés más bajas. Cualquiera sea el método que elija, la clave es realizar pagos consistentes.

Método uno de dos:

Hacer pagos adicionales

-

1 Verifica si puedes hacer pagos adicionales. La clave para pagar una hipoteca anticipadamente es contribuir extra al saldo principal. Cuanto menor sea su capital, menos intereses tendrá que pagar. En consecuencia, verifique con su prestamista si puede hacer pagos adicionales.

1 Verifica si puedes hacer pagos adicionales. La clave para pagar una hipoteca anticipadamente es contribuir extra al saldo principal. Cuanto menor sea su capital, menos intereses tendrá que pagar. En consecuencia, verifique con su prestamista si puede hacer pagos adicionales. - Algunos prestamistas le permitirán realizar pagos adicionales, pero solo en momentos específicos.[1]

- Los prestamistas también pueden cobrar multas por pago anticipado.

- Llame a su prestamista y pregunte qué sucede con los pagos adicionales. Asegúrese de que vayan al principal porque algunos prestamistas retienen los pagos adicionales y los aplican al interés.[2]

- 2 Escriba "aplicar el exceso al principal" en la nota de su cheque. Siempre incluya esta frase en pagos adicionales para asegurarse de que el dinero se destine a pagar el capital de la hipoteca y no el interés. Haga esto sin importar qué método de pago adicional elija.

-

3 Pague su hipoteca cada dos semanas. Puede hacer un pago mensual adicional cada año pagando la mitad de su pago mensual de la hipoteca cada dos semanas. Si tiene una hipoteca a 30 años por $ 220,000 con un interés del 4%, pagará su hipoteca 11 años antes.[3]

3 Pague su hipoteca cada dos semanas. Puede hacer un pago mensual adicional cada año pagando la mitad de su pago mensual de la hipoteca cada dos semanas. Si tiene una hipoteca a 30 años por $ 220,000 con un interés del 4%, pagará su hipoteca 11 años antes.[3] - Por ejemplo, su pago hipotecario mensual podría ser de $ 600. Pague $ 300 cada dos semanas, el primero y el quince de cada mes. Para facilitar las cosas, automatice el pago de sus facturas.[4]

- Alternativamente, puede dividir el pago de su hipoteca mensual entre 12 y contribuir con el monto del pago de cada mes. Por ejemplo, su pago mensual puede ser de $ 600. Puede aportar $ 50 extra y pagar $ 650 por mes. De esta forma, realizarás un pago mensual adicional cada año.

-

4 Haga una contribución extra cada año. Es posible que no ganes suficiente dinero para pagar más cada mes. Sin embargo, si ingresa una cantidad global de dinero durante el año, debe dirigirla hacia los pagos de su hipoteca. Por ejemplo, puede obtener una bonificación o aumentar en el trabajo.[5]

4 Haga una contribución extra cada año. Es posible que no ganes suficiente dinero para pagar más cada mes. Sin embargo, si ingresa una cantidad global de dinero durante el año, debe dirigirla hacia los pagos de su hipoteca. Por ejemplo, puede obtener una bonificación o aumentar en el trabajo.[5] - También debe usar cualquier reembolso de impuestos para pagar el capital de su hipoteca.

- Si hereda dinero de un familiar, también puede contribuir con esa ganancia inesperada al capital de su hipoteca.[6]

-

5 Redondea tus pagos. Si el pago de su hipoteca es de $ 712, redondee hasta $ 750 o $ 800. Cada poquito ayuda.[7] Elija una cantidad que pueda pagar y haga un presupuesto para esa cantidad.

5 Redondea tus pagos. Si el pago de su hipoteca es de $ 712, redondee hasta $ 750 o $ 800. Cada poquito ayuda.[7] Elija una cantidad que pueda pagar y haga un presupuesto para esa cantidad. -

6 Comenzar temprano. Mientras más pronto comiencen sus primeros pagos de la hipoteca, más dinero ahorrará. Durante los primeros cinco a siete años, la mayor parte de sus pagos se destinan a intereses. Cualquier monto adicional va directamente hacia el monto principal de su préstamo. En consecuencia, pague más en los primeros años cuando sus cuotas mensuales son principalmente pagos de intereses.

6 Comenzar temprano. Mientras más pronto comiencen sus primeros pagos de la hipoteca, más dinero ahorrará. Durante los primeros cinco a siete años, la mayor parte de sus pagos se destinan a intereses. Cualquier monto adicional va directamente hacia el monto principal de su préstamo. En consecuencia, pague más en los primeros años cuando sus cuotas mensuales son principalmente pagos de intereses. - Sin embargo, nunca es demasiado tarde para comenzar a pagar su hipoteca antes de tiempo mediante el envío de dinero adicional cada mes o año.

- Para verificar cuánto ahorrará, use una calculadora en línea. El sitio web de AARP tiene una calculadora que es fácil de usar.[8]

1 Verifica si puedes hacer pagos adicionales. La clave para pagar una hipoteca anticipadamente es contribuir extra al saldo principal. Cuanto menor sea su capital, menos intereses tendrá que pagar. En consecuencia, verifique con su prestamista si puede hacer pagos adicionales.

1 Verifica si puedes hacer pagos adicionales. La clave para pagar una hipoteca anticipadamente es contribuir extra al saldo principal. Cuanto menor sea su capital, menos intereses tendrá que pagar. En consecuencia, verifique con su prestamista si puede hacer pagos adicionales.  3 Pague su hipoteca cada dos semanas. Puede hacer un pago mensual adicional cada año pagando la mitad de su pago mensual de la hipoteca cada dos semanas. Si tiene una hipoteca a 30 años por $ 220,000 con un interés del 4%, pagará su hipoteca 11 años antes.[3]

3 Pague su hipoteca cada dos semanas. Puede hacer un pago mensual adicional cada año pagando la mitad de su pago mensual de la hipoteca cada dos semanas. Si tiene una hipoteca a 30 años por $ 220,000 con un interés del 4%, pagará su hipoteca 11 años antes.[3]  4 Haga una contribución extra cada año. Es posible que no ganes suficiente dinero para pagar más cada mes. Sin embargo, si ingresa una cantidad global de dinero durante el año, debe dirigirla hacia los pagos de su hipoteca. Por ejemplo, puede obtener una bonificación o aumentar en el trabajo.[5]

4 Haga una contribución extra cada año. Es posible que no ganes suficiente dinero para pagar más cada mes. Sin embargo, si ingresa una cantidad global de dinero durante el año, debe dirigirla hacia los pagos de su hipoteca. Por ejemplo, puede obtener una bonificación o aumentar en el trabajo.[5]  5 Redondea tus pagos. Si el pago de su hipoteca es de $ 712, redondee hasta $ 750 o $ 800. Cada poquito ayuda.[7] Elija una cantidad que pueda pagar y haga un presupuesto para esa cantidad.

5 Redondea tus pagos. Si el pago de su hipoteca es de $ 712, redondee hasta $ 750 o $ 800. Cada poquito ayuda.[7] Elija una cantidad que pueda pagar y haga un presupuesto para esa cantidad.  6 Comenzar temprano. Mientras más pronto comiencen sus primeros pagos de la hipoteca, más dinero ahorrará. Durante los primeros cinco a siete años, la mayor parte de sus pagos se destinan a intereses. Cualquier monto adicional va directamente hacia el monto principal de su préstamo. En consecuencia, pague más en los primeros años cuando sus cuotas mensuales son principalmente pagos de intereses.

6 Comenzar temprano. Mientras más pronto comiencen sus primeros pagos de la hipoteca, más dinero ahorrará. Durante los primeros cinco a siete años, la mayor parte de sus pagos se destinan a intereses. Cualquier monto adicional va directamente hacia el monto principal de su préstamo. En consecuencia, pague más en los primeros años cuando sus cuotas mensuales son principalmente pagos de intereses. Método dos de dos:

Refinanciando su hipoteca

-

1 Refinanciación para una tasa de interés más baja. Con una refinanciación de la hipoteca (llamada "refi"), obtiene un préstamo que paga su hipoteca actual. Idealmente, el nuevo préstamo tiene una tasa de interés más baja, lo que significa que sus pagos mensuales serán más bajos.

1 Refinanciación para una tasa de interés más baja. Con una refinanciación de la hipoteca (llamada "refi"), obtiene un préstamo que paga su hipoteca actual. Idealmente, el nuevo préstamo tiene una tasa de interés más baja, lo que significa que sus pagos mensuales serán más bajos. - Asegúrese de no refinanciar por un plazo más largo, ya que esto extenderá la duración de su hipoteca.

- Hay muchos prestamistas dispuestos a refinanciar su hipoteca. Puede comenzar con su prestamista hipotecario actual y luego consultar las tasas en cualquier otro banco donde haga negocios.[9]

- También puede buscar en línea las tasas de interés. En general, su refi debe reducir su tasa de interés mensual en al menos un punto porcentual, de lo contrario, probablemente no valga la pena.[10]

-

2 Refinanciar en un plazo más corto. También puede pagar su hipoteca más rápido si refinancia una hipoteca a 30 años en algo más corto, por ejemplo, una hipoteca de 15 o 20 años. Este tipo de refinanciamiento reducirá la cantidad total de intereses que usted paga.[11]

2 Refinanciar en un plazo más corto. También puede pagar su hipoteca más rápido si refinancia una hipoteca a 30 años en algo más corto, por ejemplo, una hipoteca de 15 o 20 años. Este tipo de refinanciamiento reducirá la cantidad total de intereses que usted paga.[11] - Sus pagos mensuales pueden no ser más bajos. Por ejemplo, refinanciar una hipoteca a 30 años al 4.5% con una hipoteca a 15 años al 3.5% le ahorrará dinero a largo plazo. Sin embargo, su pago mensual será mayor. Confirme que puede pagar el pago mensual.

- Sin embargo, puede pagar una hipoteca más rápido refinanciando con un préstamo a más corto plazo.

- Use una calculadora en línea para determinar cuánto ahorrará al refinanciar. Por ejemplo, Zillow tiene una calculadora en línea que es fácil de usar.[12]

-

3 Reúna los documentos requeridos. Deberá mostrar la información financiera de su prestamista, por lo tanto, recopile esto con anticipación. Si lo hace, el proceso de solicitud será más fluido:[13]

3 Reúna los documentos requeridos. Deberá mostrar la información financiera de su prestamista, por lo tanto, recopile esto con anticipación. Si lo hace, el proceso de solicitud será más fluido:[13] - comprobante de ingresos (como dos comprobantes de pago recientes o una declaración de ganancias y pérdidas si trabaja por cuenta propia)

- declaraciones de impuestos actuales

- formularios de impuestos, como su W-2 o 1099

- prueba de seguro de propietario

- seguro de título

- información sobre su carga mensual de deuda

- documentación sobre todos los activos, como acciones, bonos, bienes raíces, cuentas de ahorro y cuentas de jubilación

-

4 No tomes prestado demasiado Los prestamistas pueden presionarlo para que saque más de lo que necesita. Por ejemplo, su casa podría valer $ 140,000. Sin embargo, la hipoteca podría ser solo $ 65,000. Algunos prestamistas lo alentarán a sacar el máximo, que suele ser del 90-95% del valor de su casa para un préstamo convencional.[14] En este ejemplo, puede pedir prestado $ 126,000, que es mucho más de lo que necesita.

4 No tomes prestado demasiado Los prestamistas pueden presionarlo para que saque más de lo que necesita. Por ejemplo, su casa podría valer $ 140,000. Sin embargo, la hipoteca podría ser solo $ 65,000. Algunos prestamistas lo alentarán a sacar el máximo, que suele ser del 90-95% del valor de su casa para un préstamo convencional.[14] En este ejemplo, puede pedir prestado $ 126,000, que es mucho más de lo que necesita. - Profundizar en la deuda no te beneficia. Sí, puede pagar su hipoteca más rápido, pero ahora tiene una nueva deuda.

-

5 Revise los términos del préstamo. Asegúrese de que no haya cargos ocultos que aumentarán el costo del refinanciamiento. Por ejemplo, preste atención a los costos de cierre, que pueden aumentar sustancialmente la cantidad que pide prestada.[15]

5 Revise los términos del préstamo. Asegúrese de que no haya cargos ocultos que aumentarán el costo del refinanciamiento. Por ejemplo, preste atención a los costos de cierre, que pueden aumentar sustancialmente la cantidad que pide prestada.[15] - Algunos prestamistas pueden reclamar que no le cobrarán los costos de cierre. Sin embargo, los costos realmente se acumulan en el préstamo. Lea la letra pequeña.

-

6 Contribuya con sus ahorros adicionales al director. Una refinanciación de hipoteca lo beneficiará más si utiliza el dinero ahorrado para pagar el capital. Por ejemplo, su pago hipotecario mensual podría haber disminuido de $ 1,000 por mes a $ 650. Contribuya con $ 350 adicionales al capital de su préstamo.

6 Contribuya con sus ahorros adicionales al director. Una refinanciación de hipoteca lo beneficiará más si utiliza el dinero ahorrado para pagar el capital. Por ejemplo, su pago hipotecario mensual podría haber disminuido de $ 1,000 por mes a $ 650. Contribuya con $ 350 adicionales al capital de su préstamo. -

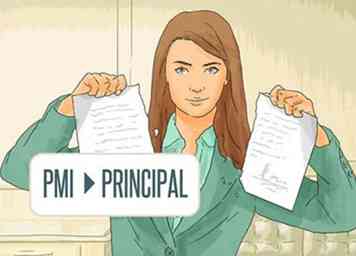

7 Retire su seguro hipotecario privado (PMI). Pagará este seguro si financió más del 80% de su hipoteca convencional. El PMI cuesta aproximadamente 0.05-1% del monto del préstamo, una suma significativa. Debe cancelar este seguro y dirigir el monto a su principal.[16]

7 Retire su seguro hipotecario privado (PMI). Pagará este seguro si financió más del 80% de su hipoteca convencional. El PMI cuesta aproximadamente 0.05-1% del monto del préstamo, una suma significativa. Debe cancelar este seguro y dirigir el monto a su principal.[16] - Puede pedir que se elimine el PMI una vez que su relación de préstamo a valor alcance el 80%. Y su prestamista debe eliminarlo una vez que alcanza una proporción del 78%.

1 Refinanciación para una tasa de interés más baja. Con una refinanciación de la hipoteca (llamada "refi"), obtiene un préstamo que paga su hipoteca actual. Idealmente, el nuevo préstamo tiene una tasa de interés más baja, lo que significa que sus pagos mensuales serán más bajos.

1 Refinanciación para una tasa de interés más baja. Con una refinanciación de la hipoteca (llamada "refi"), obtiene un préstamo que paga su hipoteca actual. Idealmente, el nuevo préstamo tiene una tasa de interés más baja, lo que significa que sus pagos mensuales serán más bajos.  2 Refinanciar en un plazo más corto. También puede pagar su hipoteca más rápido si refinancia una hipoteca a 30 años en algo más corto, por ejemplo, una hipoteca de 15 o 20 años. Este tipo de refinanciamiento reducirá la cantidad total de intereses que usted paga.[11]

2 Refinanciar en un plazo más corto. También puede pagar su hipoteca más rápido si refinancia una hipoteca a 30 años en algo más corto, por ejemplo, una hipoteca de 15 o 20 años. Este tipo de refinanciamiento reducirá la cantidad total de intereses que usted paga.[11]  3 Reúna los documentos requeridos. Deberá mostrar la información financiera de su prestamista, por lo tanto, recopile esto con anticipación. Si lo hace, el proceso de solicitud será más fluido:[13]

3 Reúna los documentos requeridos. Deberá mostrar la información financiera de su prestamista, por lo tanto, recopile esto con anticipación. Si lo hace, el proceso de solicitud será más fluido:[13]  4 No tomes prestado demasiado Los prestamistas pueden presionarlo para que saque más de lo que necesita. Por ejemplo, su casa podría valer $ 140,000. Sin embargo, la hipoteca podría ser solo $ 65,000. Algunos prestamistas lo alentarán a sacar el máximo, que suele ser del 90-95% del valor de su casa para un préstamo convencional.[14] En este ejemplo, puede pedir prestado $ 126,000, que es mucho más de lo que necesita.

4 No tomes prestado demasiado Los prestamistas pueden presionarlo para que saque más de lo que necesita. Por ejemplo, su casa podría valer $ 140,000. Sin embargo, la hipoteca podría ser solo $ 65,000. Algunos prestamistas lo alentarán a sacar el máximo, que suele ser del 90-95% del valor de su casa para un préstamo convencional.[14] En este ejemplo, puede pedir prestado $ 126,000, que es mucho más de lo que necesita.  5 Revise los términos del préstamo. Asegúrese de que no haya cargos ocultos que aumentarán el costo del refinanciamiento. Por ejemplo, preste atención a los costos de cierre, que pueden aumentar sustancialmente la cantidad que pide prestada.[15]

5 Revise los términos del préstamo. Asegúrese de que no haya cargos ocultos que aumentarán el costo del refinanciamiento. Por ejemplo, preste atención a los costos de cierre, que pueden aumentar sustancialmente la cantidad que pide prestada.[15]  6 Contribuya con sus ahorros adicionales al director. Una refinanciación de hipoteca lo beneficiará más si utiliza el dinero ahorrado para pagar el capital. Por ejemplo, su pago hipotecario mensual podría haber disminuido de $ 1,000 por mes a $ 650. Contribuya con $ 350 adicionales al capital de su préstamo.

6 Contribuya con sus ahorros adicionales al director. Una refinanciación de hipoteca lo beneficiará más si utiliza el dinero ahorrado para pagar el capital. Por ejemplo, su pago hipotecario mensual podría haber disminuido de $ 1,000 por mes a $ 650. Contribuya con $ 350 adicionales al capital de su préstamo.  7 Retire su seguro hipotecario privado (PMI). Pagará este seguro si financió más del 80% de su hipoteca convencional. El PMI cuesta aproximadamente 0.05-1% del monto del préstamo, una suma significativa. Debe cancelar este seguro y dirigir el monto a su principal.[16]

7 Retire su seguro hipotecario privado (PMI). Pagará este seguro si financió más del 80% de su hipoteca convencional. El PMI cuesta aproximadamente 0.05-1% del monto del préstamo, una suma significativa. Debe cancelar este seguro y dirigir el monto a su principal.[16] Facebook

Twitter

Google+