Minotauromaquia

Minotauromaquia

Recibir y contabilizar los pagos adelantados de un cliente es una tarea que requiere una atención cuidadosa a la forma en que se realizan las entradas en los registros contables de una empresa. El proceso generalmente implica calificar el tipo de pago recibido, y luego completar las publicaciones en el libro mayor general para que una vez que los bienes y servicios relacionados con el pago se facturan, ese pago se pueda aplicar correctamente. Si bien el proceso exacto variará ligeramente en función de cuán cerca la empresa haga uso de los principios contables generalmente aceptados, es muy probable que se utilicen algunos pasos específicos al contabilizar esos pagos anticipados.

Parte uno de tres:

Clasificando el pago anticipado

-

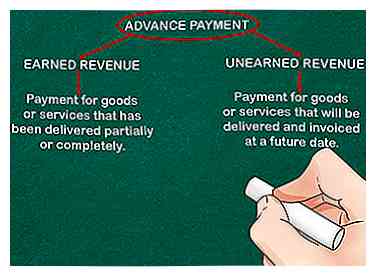

1 Califique el tipo de pago anticipado. Esto depende de si los bienes o servicios han sido entregados. El pago anticipado se clasifica como ingreso ganado si el pago es por bienes y servicios que se han entregado parcial o completamente al cliente, pero que aún no se han facturado.[1]

1 Califique el tipo de pago anticipado. Esto depende de si los bienes o servicios han sido entregados. El pago anticipado se clasifica como ingreso ganado si el pago es por bienes y servicios que se han entregado parcial o completamente al cliente, pero que aún no se han facturado.[1] - El pago avanzado se clasifica como ingreso no devengado en el caso de que el pago se deba a bienes y servicios que se entregarán y se facturarán en una fecha futura, ya que el vendedor aún no ha proporcionado ningún beneficio al comprador.[2]

-

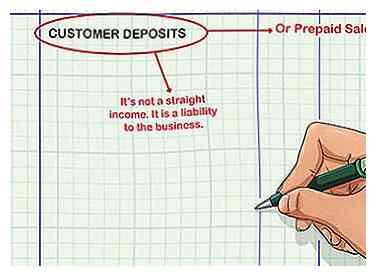

2 Cree una cuenta especial en el diario de contabilidad de la compañía. Rotúlelo como "Depósitos de clientes" o "Ventas prepagas". Puede pensar que un depósito de cliente sería un ingreso directo, pero como "le debe" algo al cliente, en realidad es una responsabilidad para el negocio.[3]

2 Cree una cuenta especial en el diario de contabilidad de la compañía. Rotúlelo como "Depósitos de clientes" o "Ventas prepagas". Puede pensar que un depósito de cliente sería un ingreso directo, pero como "le debe" algo al cliente, en realidad es una responsabilidad para el negocio.[3] -

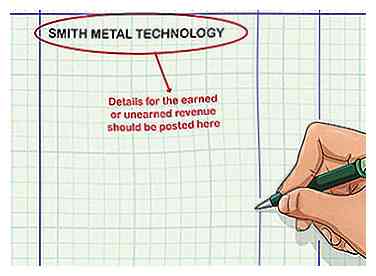

3 Relacione el pago anticipado con una cuenta de cliente. Si se trata de un nuevo cliente, cree una cuenta de cliente en los registros contables. El detalle de los ingresos ganados o no ganados debe publicarse también en esa cuenta, en espera de otras acciones, como completar el pedido y crear la factura para ese pedido.

3 Relacione el pago anticipado con una cuenta de cliente. Si se trata de un nuevo cliente, cree una cuenta de cliente en los registros contables. El detalle de los ingresos ganados o no ganados debe publicarse también en esa cuenta, en espera de otras acciones, como completar el pedido y crear la factura para ese pedido. - Por ejemplo, crearía una cuenta llamada "Smith Metal Technology".

1 Califique el tipo de pago anticipado. Esto depende de si los bienes o servicios han sido entregados. El pago anticipado se clasifica como ingreso ganado si el pago es por bienes y servicios que se han entregado parcial o completamente al cliente, pero que aún no se han facturado.[1]

1 Califique el tipo de pago anticipado. Esto depende de si los bienes o servicios han sido entregados. El pago anticipado se clasifica como ingreso ganado si el pago es por bienes y servicios que se han entregado parcial o completamente al cliente, pero que aún no se han facturado.[1]  2 Cree una cuenta especial en el diario de contabilidad de la compañía. Rotúlelo como "Depósitos de clientes" o "Ventas prepagas". Puede pensar que un depósito de cliente sería un ingreso directo, pero como "le debe" algo al cliente, en realidad es una responsabilidad para el negocio.[3]

2 Cree una cuenta especial en el diario de contabilidad de la compañía. Rotúlelo como "Depósitos de clientes" o "Ventas prepagas". Puede pensar que un depósito de cliente sería un ingreso directo, pero como "le debe" algo al cliente, en realidad es una responsabilidad para el negocio.[3]  3 Relacione el pago anticipado con una cuenta de cliente. Si se trata de un nuevo cliente, cree una cuenta de cliente en los registros contables. El detalle de los ingresos ganados o no ganados debe publicarse también en esa cuenta, en espera de otras acciones, como completar el pedido y crear la factura para ese pedido.

3 Relacione el pago anticipado con una cuenta de cliente. Si se trata de un nuevo cliente, cree una cuenta de cliente en los registros contables. El detalle de los ingresos ganados o no ganados debe publicarse también en esa cuenta, en espera de otras acciones, como completar el pedido y crear la factura para ese pedido. Parte dos de tres:

Contabilización de depósitos de clientes

-

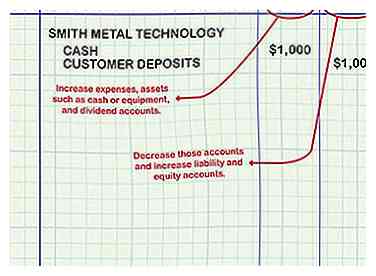

1 Registre el monto del depósito del cliente. En su diario de contabilidad, cargue en la cuenta de efectivo y acredite la cuenta de depósitos de clientes por la misma cantidad. Los débitos aumentan los gastos, activos como efectivo o equipo y cuentas de dividendos. Los créditos disminuyen estas cuentas y aumentan las cuentas de pasivos y patrimonio.

1 Registre el monto del depósito del cliente. En su diario de contabilidad, cargue en la cuenta de efectivo y acredite la cuenta de depósitos de clientes por la misma cantidad. Los débitos aumentan los gastos, activos como efectivo o equipo y cuentas de dividendos. Los créditos disminuyen estas cuentas y aumentan las cuentas de pasivos y patrimonio. - Por ejemplo, cuando Smith Metal Technology realiza un depósito de $ 1,000, débito a Cash por $ 1,000 y acredite Depósitos de clientes por $ 1,000.

-

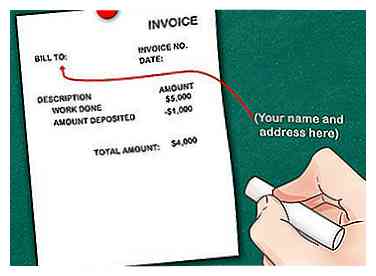

2 Cuando el trabajo esté completo, envíe una factura al cliente. Anote en la factura el monto del depósito pagado previamente y restelo del monto total adeudado. Los ingresos pueden reconocerse cuando el trabajo se ha completado y se ha facturado al cliente, no cuando se recibe el dinero.

2 Cuando el trabajo esté completo, envíe una factura al cliente. Anote en la factura el monto del depósito pagado previamente y restelo del monto total adeudado. Los ingresos pueden reconocerse cuando el trabajo se ha completado y se ha facturado al cliente, no cuando se recibe el dinero. - Por ejemplo, si la factura total es de $ 5,000, deducir el depósito de $ 1,000 para un total de $ 4,000.

-

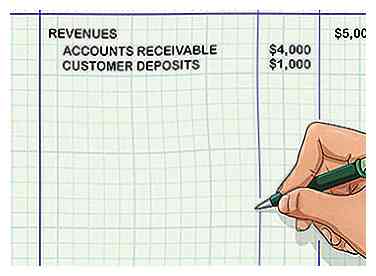

3 Registre la transacción en su diario de contabilidad. Los ingresos se acreditan en $ 5,000, las cuentas por cobrar se cargan en $ 4,000 y los depósitos de los clientes se cargan en $ 1,000. Esta es la forma en que registra los ingresos en la empresa, convirtiendo un pasivo (trabajo debido) en un activo (cuentas por cobrar).[4][5]

3 Registre la transacción en su diario de contabilidad. Los ingresos se acreditan en $ 5,000, las cuentas por cobrar se cargan en $ 4,000 y los depósitos de los clientes se cargan en $ 1,000. Esta es la forma en que registra los ingresos en la empresa, convirtiendo un pasivo (trabajo debido) en un activo (cuentas por cobrar).[4][5]

1 Registre el monto del depósito del cliente. En su diario de contabilidad, cargue en la cuenta de efectivo y acredite la cuenta de depósitos de clientes por la misma cantidad. Los débitos aumentan los gastos, activos como efectivo o equipo y cuentas de dividendos. Los créditos disminuyen estas cuentas y aumentan las cuentas de pasivos y patrimonio.

1 Registre el monto del depósito del cliente. En su diario de contabilidad, cargue en la cuenta de efectivo y acredite la cuenta de depósitos de clientes por la misma cantidad. Los débitos aumentan los gastos, activos como efectivo o equipo y cuentas de dividendos. Los créditos disminuyen estas cuentas y aumentan las cuentas de pasivos y patrimonio.  2 Cuando el trabajo esté completo, envíe una factura al cliente. Anote en la factura el monto del depósito pagado previamente y restelo del monto total adeudado. Los ingresos pueden reconocerse cuando el trabajo se ha completado y se ha facturado al cliente, no cuando se recibe el dinero.

2 Cuando el trabajo esté completo, envíe una factura al cliente. Anote en la factura el monto del depósito pagado previamente y restelo del monto total adeudado. Los ingresos pueden reconocerse cuando el trabajo se ha completado y se ha facturado al cliente, no cuando se recibe el dinero.  3 Registre la transacción en su diario de contabilidad. Los ingresos se acreditan en $ 5,000, las cuentas por cobrar se cargan en $ 4,000 y los depósitos de los clientes se cargan en $ 1,000. Esta es la forma en que registra los ingresos en la empresa, convirtiendo un pasivo (trabajo debido) en un activo (cuentas por cobrar).[4][5]

3 Registre la transacción en su diario de contabilidad. Los ingresos se acreditan en $ 5,000, las cuentas por cobrar se cargan en $ 4,000 y los depósitos de los clientes se cargan en $ 1,000. Esta es la forma en que registra los ingresos en la empresa, convirtiendo un pasivo (trabajo debido) en un activo (cuentas por cobrar).[4][5] Parte tres de tres:

Publicación en informes de la compañía

-

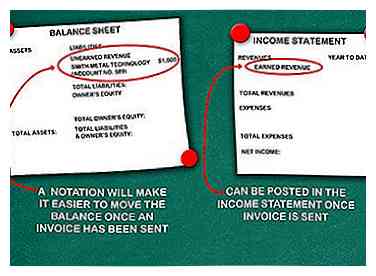

1 Publica el pago por adelantado. Esto estará en el balance general o en el estado de resultados en función de la clasificación de pago (que se basa en si ya se entregó o no un porcentaje del trabajo / servicio). Si se clasifica como "ingreso no derivado del trabajo", el monto se puede contabilizar en el balance de la empresa como un pasivo en la partida de ingresos / ingresos no devengados. Una notación que conecta los ingresos con el número de cuenta del cliente específico facilitará mover el saldo una vez que se crea una factura.[6]

1 Publica el pago por adelantado. Esto estará en el balance general o en el estado de resultados en función de la clasificación de pago (que se basa en si ya se entregó o no un porcentaje del trabajo / servicio). Si se clasifica como "ingreso no derivado del trabajo", el monto se puede contabilizar en el balance de la empresa como un pasivo en la partida de ingresos / ingresos no devengados. Una notación que conecta los ingresos con el número de cuenta del cliente específico facilitará mover el saldo una vez que se crea una factura.[6] - Por ejemplo, en el balance general, tendría una línea que indica Ingresos no devengados, $ 1,000 de Smith Metal Technology, número de cuenta 589.

- Los ingresos obtenidos se pueden contabilizar en el estado de resultados de la empresa una vez que se ha enviado la factura.

-

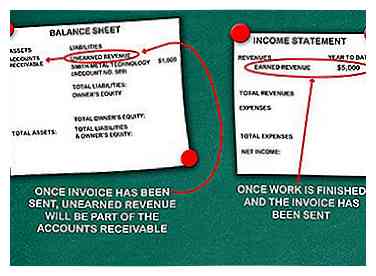

2 Complete las transacciones una vez que se publique la factura. Esto moverá los ingresos no derivados del trabajo del balance, ya que ahora se puede contar como un pago en un número de factura específico que se encuentra en las cuentas abiertas por pagar y se considera parte de las cuentas por cobrar del período. Los ingresos obtenidos de la misma manera se pueden cambiar de una partida pendiente en el estado de resultados aplicado al saldo de la factura.

2 Complete las transacciones una vez que se publique la factura. Esto moverá los ingresos no derivados del trabajo del balance, ya que ahora se puede contar como un pago en un número de factura específico que se encuentra en las cuentas abiertas por pagar y se considera parte de las cuentas por cobrar del período. Los ingresos obtenidos de la misma manera se pueden cambiar de una partida pendiente en el estado de resultados aplicado al saldo de la factura. - El estado de resultados indicará "Ingresos $ 5,000" después de que se complete el trabajo y se envíe la factura.

-

3 Mantenga buenos registros. Las copias en papel de todos los documentos relacionados con el pago de cada cliente deben mantenerse durante al menos un año hasta que se hayan auditado sus cuentas y se hayan presentado sus impuestos. Luego puede guardar la documentación electrónicamente durante al menos siete años.

3 Mantenga buenos registros. Las copias en papel de todos los documentos relacionados con el pago de cada cliente deben mantenerse durante al menos un año hasta que se hayan auditado sus cuentas y se hayan presentado sus impuestos. Luego puede guardar la documentación electrónicamente durante al menos siete años.

1 Publica el pago por adelantado. Esto estará en el balance general o en el estado de resultados en función de la clasificación de pago (que se basa en si ya se entregó o no un porcentaje del trabajo / servicio). Si se clasifica como "ingreso no derivado del trabajo", el monto se puede contabilizar en el balance de la empresa como un pasivo en la partida de ingresos / ingresos no devengados. Una notación que conecta los ingresos con el número de cuenta del cliente específico facilitará mover el saldo una vez que se crea una factura.[6]

1 Publica el pago por adelantado. Esto estará en el balance general o en el estado de resultados en función de la clasificación de pago (que se basa en si ya se entregó o no un porcentaje del trabajo / servicio). Si se clasifica como "ingreso no derivado del trabajo", el monto se puede contabilizar en el balance de la empresa como un pasivo en la partida de ingresos / ingresos no devengados. Una notación que conecta los ingresos con el número de cuenta del cliente específico facilitará mover el saldo una vez que se crea una factura.[6]  2 Complete las transacciones una vez que se publique la factura. Esto moverá los ingresos no derivados del trabajo del balance, ya que ahora se puede contar como un pago en un número de factura específico que se encuentra en las cuentas abiertas por pagar y se considera parte de las cuentas por cobrar del período. Los ingresos obtenidos de la misma manera se pueden cambiar de una partida pendiente en el estado de resultados aplicado al saldo de la factura.

2 Complete las transacciones una vez que se publique la factura. Esto moverá los ingresos no derivados del trabajo del balance, ya que ahora se puede contar como un pago en un número de factura específico que se encuentra en las cuentas abiertas por pagar y se considera parte de las cuentas por cobrar del período. Los ingresos obtenidos de la misma manera se pueden cambiar de una partida pendiente en el estado de resultados aplicado al saldo de la factura.  3 Mantenga buenos registros. Las copias en papel de todos los documentos relacionados con el pago de cada cliente deben mantenerse durante al menos un año hasta que se hayan auditado sus cuentas y se hayan presentado sus impuestos. Luego puede guardar la documentación electrónicamente durante al menos siete años.

3 Mantenga buenos registros. Las copias en papel de todos los documentos relacionados con el pago de cada cliente deben mantenerse durante al menos un año hasta que se hayan auditado sus cuentas y se hayan presentado sus impuestos. Luego puede guardar la documentación electrónicamente durante al menos siete años. Facebook

Twitter

Google+