Minotauromaquia

Minotauromaquia

Cuando un propietario ya no puede pagar su hipoteca, el prestamista puede ejecutar la hipoteca de la propiedad. Estas propiedades son vendidas por el prestamista o en una subasta. Las casas embargadas pueden ser una gran oferta, pero debe pensar detenidamente antes de comprar una.

Parte uno de tres:

Buscando en los lugares correctos

-

1 Encuentra subastadores legítimos. Un subastador legítimo venderá propiedades en los pasos del juzgado. Puede encontrar sus nombres mirando los avisos legales en su periódico local. Una vez que tenga los nombres de algunos subastadores, puede buscar en sus sitios web para ver sus listados.[1]

1 Encuentra subastadores legítimos. Un subastador legítimo venderá propiedades en los pasos del juzgado. Puede encontrar sus nombres mirando los avisos legales en su periódico local. Una vez que tenga los nombres de algunos subastadores, puede buscar en sus sitios web para ver sus listados.[1] - Algunos de los mayores subastadores son Williams y Williams, Hudson y Marshall, y REDC (Real Estate Disposition Corporation).

-

2 Buscar sitios web bancarios. Los bancos a menudo exhibirán casas embargadas en sus sitios web. Puede buscar el nombre del banco y "REO", que significa "Propiedad Real". Desplácese por los listados.[2]

2 Buscar sitios web bancarios. Los bancos a menudo exhibirán casas embargadas en sus sitios web. Puede buscar el nombre del banco y "REO", que significa "Propiedad Real". Desplácese por los listados.[2] -

3 Busque Zillow.com. Zillow es un sitio web legítimo que enumera las propiedades embargadas. Puede filtrar su búsqueda para que se centre en las propiedades ejecutadas.[3]

3 Busque Zillow.com. Zillow es un sitio web legítimo que enumera las propiedades embargadas. Puede filtrar su búsqueda para que se centre en las propiedades ejecutadas.[3] -

4 Use otros sitios web con cuidado. Muchos sitios web le cobrarán una tarifa para que use sus servicios. Dado que puede encontrar ejecuciones hipotecarias de forma gratuita, no hay muchas razones para pagar para acceder a las listas. Algunos sitios, como RealtyTrac, ofrecen una versión de prueba gratuita de una semana, después de la cual debe pagar una suscripción.

4 Use otros sitios web con cuidado. Muchos sitios web le cobrarán una tarifa para que use sus servicios. Dado que puede encontrar ejecuciones hipotecarias de forma gratuita, no hay muchas razones para pagar para acceder a las listas. Algunos sitios, como RealtyTrac, ofrecen una versión de prueba gratuita de una semana, después de la cual debe pagar una suscripción. -

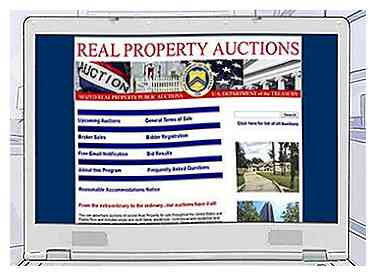

5 Encuentra ejecuciones hipotecarias del gobierno. Muchas agencias gubernamentales diferentes se apoderarán de los hogares. A menudo puede encontrar propiedades o subastas enumeradas en sus sitios web. Considera lo siguiente:

5 Encuentra ejecuciones hipotecarias del gobierno. Muchas agencias gubernamentales diferentes se apoderarán de los hogares. A menudo puede encontrar propiedades o subastas enumeradas en sus sitios web. Considera lo siguiente: - El Tesoro de EE. UU. Se apropia de los hogares cuando las personas no pagan sus impuestos. Estas casas se encuentran en https://www.treasury.gov/auctions/treasury/rp/.

- Fannie Mae vende propiedades de REO, que puede encontrar en su sitio web en https://www.homepath.com/.

- El Departamento de Vivienda y Desarrollo Urbano (HUD) de EE. UU. Vende viviendas ejecutadas, que puede encontrar en https://www.hudhomestore.com/Home/Index.aspx.

-

6 Conduzca a través de los vecindarios. A veces, las propiedades ejecutadas se anuncian con un letrero en el jardín frontal, que dice que la propiedad es propiedad del banco o en ejecución hipotecaria. Un agente debe figurar en el letrero, por lo que debe eliminar su información de contacto.

6 Conduzca a través de los vecindarios. A veces, las propiedades ejecutadas se anuncian con un letrero en el jardín frontal, que dice que la propiedad es propiedad del banco o en ejecución hipotecaria. Un agente debe figurar en el letrero, por lo que debe eliminar su información de contacto. -

7 Contrate a un agente de bienes raíces. Un agente puede buscar el Servicio de listado múltiple (MLS) para las propiedades ejecutadas. Idealmente, deberían tener una experiencia sustancial con ejecuciones hipotecarias.[4] Puede encontrar agentes listados en la guía telefónica o en línea. Llámalos y pregunta sobre su experiencia con las ejecuciones hipotecarias.

7 Contrate a un agente de bienes raíces. Un agente puede buscar el Servicio de listado múltiple (MLS) para las propiedades ejecutadas. Idealmente, deberían tener una experiencia sustancial con ejecuciones hipotecarias.[4] Puede encontrar agentes listados en la guía telefónica o en línea. Llámalos y pregunta sobre su experiencia con las ejecuciones hipotecarias. - Reúnase con su agente y hable sobre su vecindario ideal, así como la cantidad que está dispuesto a gastar. Su agente puede notificarlo a medida que nuevas ejecuciones hipotecarias salgan al mercado.[5]

1 Encuentra subastadores legítimos. Un subastador legítimo venderá propiedades en los pasos del juzgado. Puede encontrar sus nombres mirando los avisos legales en su periódico local. Una vez que tenga los nombres de algunos subastadores, puede buscar en sus sitios web para ver sus listados.[1]

1 Encuentra subastadores legítimos. Un subastador legítimo venderá propiedades en los pasos del juzgado. Puede encontrar sus nombres mirando los avisos legales en su periódico local. Una vez que tenga los nombres de algunos subastadores, puede buscar en sus sitios web para ver sus listados.[1]  2 Buscar sitios web bancarios. Los bancos a menudo exhibirán casas embargadas en sus sitios web. Puede buscar el nombre del banco y "REO", que significa "Propiedad Real". Desplácese por los listados.[2]

2 Buscar sitios web bancarios. Los bancos a menudo exhibirán casas embargadas en sus sitios web. Puede buscar el nombre del banco y "REO", que significa "Propiedad Real". Desplácese por los listados.[2]  3 Busque Zillow.com. Zillow es un sitio web legítimo que enumera las propiedades embargadas. Puede filtrar su búsqueda para que se centre en las propiedades ejecutadas.[3]

3 Busque Zillow.com. Zillow es un sitio web legítimo que enumera las propiedades embargadas. Puede filtrar su búsqueda para que se centre en las propiedades ejecutadas.[3]  4 Use otros sitios web con cuidado. Muchos sitios web le cobrarán una tarifa para que use sus servicios. Dado que puede encontrar ejecuciones hipotecarias de forma gratuita, no hay muchas razones para pagar para acceder a las listas. Algunos sitios, como RealtyTrac, ofrecen una versión de prueba gratuita de una semana, después de la cual debe pagar una suscripción.

4 Use otros sitios web con cuidado. Muchos sitios web le cobrarán una tarifa para que use sus servicios. Dado que puede encontrar ejecuciones hipotecarias de forma gratuita, no hay muchas razones para pagar para acceder a las listas. Algunos sitios, como RealtyTrac, ofrecen una versión de prueba gratuita de una semana, después de la cual debe pagar una suscripción.  5 Encuentra ejecuciones hipotecarias del gobierno. Muchas agencias gubernamentales diferentes se apoderarán de los hogares. A menudo puede encontrar propiedades o subastas enumeradas en sus sitios web. Considera lo siguiente:

5 Encuentra ejecuciones hipotecarias del gobierno. Muchas agencias gubernamentales diferentes se apoderarán de los hogares. A menudo puede encontrar propiedades o subastas enumeradas en sus sitios web. Considera lo siguiente:  6 Conduzca a través de los vecindarios. A veces, las propiedades ejecutadas se anuncian con un letrero en el jardín frontal, que dice que la propiedad es propiedad del banco o en ejecución hipotecaria. Un agente debe figurar en el letrero, por lo que debe eliminar su información de contacto.

6 Conduzca a través de los vecindarios. A veces, las propiedades ejecutadas se anuncian con un letrero en el jardín frontal, que dice que la propiedad es propiedad del banco o en ejecución hipotecaria. Un agente debe figurar en el letrero, por lo que debe eliminar su información de contacto.  7 Contrate a un agente de bienes raíces. Un agente puede buscar el Servicio de listado múltiple (MLS) para las propiedades ejecutadas. Idealmente, deberían tener una experiencia sustancial con ejecuciones hipotecarias.[4] Puede encontrar agentes listados en la guía telefónica o en línea. Llámalos y pregunta sobre su experiencia con las ejecuciones hipotecarias.

7 Contrate a un agente de bienes raíces. Un agente puede buscar el Servicio de listado múltiple (MLS) para las propiedades ejecutadas. Idealmente, deberían tener una experiencia sustancial con ejecuciones hipotecarias.[4] Puede encontrar agentes listados en la guía telefónica o en línea. Llámalos y pregunta sobre su experiencia con las ejecuciones hipotecarias. Parte dos de tres:

Decidir si comprar una ejecución hipotecaria

-

1 Verifica si puedes obtener financiamiento. Muchas subastas requieren que pague en efectivo por la propiedad embargada el mismo día que la compra.[6] Si no puede obtener ese tipo de efectivo, entonces puede omitir comprar una ejecución hipotecaria en una subasta.

1 Verifica si puedes obtener financiamiento. Muchas subastas requieren que pague en efectivo por la propiedad embargada el mismo día que la compra.[6] Si no puede obtener ese tipo de efectivo, entonces puede omitir comprar una ejecución hipotecaria en una subasta. - Si compra una casa de propiedad del banco, es posible que pueda utilizar una hipoteca. Sin embargo, muchos prestamistas no extenderán un préstamo si tiene la intención de comprar una propiedad ejecutada.[7] Los únicos préstamos disponibles podrían ser préstamos no tradicionales, que tienen tasas de interés más altas.

-

2 Comprenda los riesgos. Las propiedades adjudicadas a menudo están en forma terrible. Típicamente, han estado sentados vacíos sin ninguna reparación durante años. No es raro que haya moho, tuberías rotas o infestaciones de cucarachas.[8] Algunos propietarios incluso destrozan sus casas a la salida.

2 Comprenda los riesgos. Las propiedades adjudicadas a menudo están en forma terrible. Típicamente, han estado sentados vacíos sin ninguna reparación durante años. No es raro que haya moho, tuberías rotas o infestaciones de cucarachas.[8] Algunos propietarios incluso destrozan sus casas a la salida. - Todos estos problemas se pueden evitar si se le permite inspeccionar la propiedad antes de comprar. Sin embargo, una inspección no siempre es posible.

- Las casas embargadas también suelen venderse "tal como están". Esto significa que el banco no ofrece garantías sobre el hogar. Estás en el gancho para todo el mantenimiento.

-

3 Determine la importancia del precio. El principal beneficio de comprar una ejecución hipotecaria es que a menudo puede obtenerlos a bajo precio. Las ejecuciones hipotecarias suelen estar disponibles en todos los puntos de inicio, lujo, etc. Sin embargo, si obtener un precio bajísimo no es tan importante para usted, puede buscar la seguridad de una cotización tradicional.

3 Determine la importancia del precio. El principal beneficio de comprar una ejecución hipotecaria es que a menudo puede obtenerlos a bajo precio. Las ejecuciones hipotecarias suelen estar disponibles en todos los puntos de inicio, lujo, etc. Sin embargo, si obtener un precio bajísimo no es tan importante para usted, puede buscar la seguridad de una cotización tradicional. - Además, muchas listas tradicionales tienen precios competitivos, así que no las olvides.[9]

-

4 Mira el inventario. A medida que la economía ha mejorado, el número de ejecuciones hipotecarias ha disminuido significativamente. Cuantas menos ejecuciones hipotecarias en el mercado, más intensa es la puja. Es posible que no pueda encontrar ninguna propiedad en su vecindario ideal, o puede asistir a subastas múltiples pero nunca ganar.

4 Mira el inventario. A medida que la economía ha mejorado, el número de ejecuciones hipotecarias ha disminuido significativamente. Cuantas menos ejecuciones hipotecarias en el mercado, más intensa es la puja. Es posible que no pueda encontrar ninguna propiedad en su vecindario ideal, o puede asistir a subastas múltiples pero nunca ganar. - Si la economía vuelve a estancarse, más casas volverán al mercado. Hasta entonces, sin embargo, es posible que esté gastando mucho tiempo tratando de obtener una propiedad ejecutada sin éxito.

1 Verifica si puedes obtener financiamiento. Muchas subastas requieren que pague en efectivo por la propiedad embargada el mismo día que la compra.[6] Si no puede obtener ese tipo de efectivo, entonces puede omitir comprar una ejecución hipotecaria en una subasta.

1 Verifica si puedes obtener financiamiento. Muchas subastas requieren que pague en efectivo por la propiedad embargada el mismo día que la compra.[6] Si no puede obtener ese tipo de efectivo, entonces puede omitir comprar una ejecución hipotecaria en una subasta.  2 Comprenda los riesgos. Las propiedades adjudicadas a menudo están en forma terrible. Típicamente, han estado sentados vacíos sin ninguna reparación durante años. No es raro que haya moho, tuberías rotas o infestaciones de cucarachas.[8] Algunos propietarios incluso destrozan sus casas a la salida.

2 Comprenda los riesgos. Las propiedades adjudicadas a menudo están en forma terrible. Típicamente, han estado sentados vacíos sin ninguna reparación durante años. No es raro que haya moho, tuberías rotas o infestaciones de cucarachas.[8] Algunos propietarios incluso destrozan sus casas a la salida.  3 Determine la importancia del precio. El principal beneficio de comprar una ejecución hipotecaria es que a menudo puede obtenerlos a bajo precio. Las ejecuciones hipotecarias suelen estar disponibles en todos los puntos de inicio, lujo, etc. Sin embargo, si obtener un precio bajísimo no es tan importante para usted, puede buscar la seguridad de una cotización tradicional.

3 Determine la importancia del precio. El principal beneficio de comprar una ejecución hipotecaria es que a menudo puede obtenerlos a bajo precio. Las ejecuciones hipotecarias suelen estar disponibles en todos los puntos de inicio, lujo, etc. Sin embargo, si obtener un precio bajísimo no es tan importante para usted, puede buscar la seguridad de una cotización tradicional.  4 Mira el inventario. A medida que la economía ha mejorado, el número de ejecuciones hipotecarias ha disminuido significativamente. Cuantas menos ejecuciones hipotecarias en el mercado, más intensa es la puja. Es posible que no pueda encontrar ninguna propiedad en su vecindario ideal, o puede asistir a subastas múltiples pero nunca ganar.

4 Mira el inventario. A medida que la economía ha mejorado, el número de ejecuciones hipotecarias ha disminuido significativamente. Cuantas menos ejecuciones hipotecarias en el mercado, más intensa es la puja. Es posible que no pueda encontrar ninguna propiedad en su vecindario ideal, o puede asistir a subastas múltiples pero nunca ganar. Parte tres de tres:

Protéjase cuando compre

-

1 Cuidado con los subastadores falsos. Cualquiera puede llamarse subastador y anunciar que están vendiendo propiedades. Sin embargo, es posible que no sean legítimos y que incluso no tengan permiso para subastar la propiedad.

1 Cuidado con los subastadores falsos. Cualquiera puede llamarse subastador y anunciar que están vendiendo propiedades. Sin embargo, es posible que no sean legítimos y que incluso no tengan permiso para subastar la propiedad. - Investigue a fondo el subastador. Busque revisiones en línea u otras quejas. También puede consultar el Better Business Bureau en la ciudad donde el subastador tiene su lugar principal de negocios. Busque quejas sobre fraude o engaño.

-

2 Intenta obtener una inspección. Puede minimizar sus riesgos al insistir en una inspección de una propiedad antes de comprarla.[10]Contrata a un inspector y asegúrate de visitar la propiedad al mismo tiempo para que puedas hacer preguntas sobre la casa. Por ejemplo, es posible que desee saber la condición del techo o el sótano.

2 Intenta obtener una inspección. Puede minimizar sus riesgos al insistir en una inspección de una propiedad antes de comprarla.[10]Contrata a un inspector y asegúrate de visitar la propiedad al mismo tiempo para que puedas hacer preguntas sobre la casa. Por ejemplo, es posible que desee saber la condición del techo o el sótano. - Una inspección de la vivienda costará alrededor de $ 300 a 500, pero podría ahorrarle miles.

-

3 Investigue la propiedad. Cuando compra una ejecución hipotecaria, hereda todas las obligaciones tributarias impagas y gravámenes sobre la propiedad.[11] Por estas razones, debe ir a la oficina de registros de tierras del condado y mirar la escritura. Vea si hay gravámenes enumerados en la propiedad o cualquier exención de impuestos que el seguro de título no cubra. El banco puede permitir una contingencia si la casa se vende a través de una lista MLS.

3 Investigue la propiedad. Cuando compra una ejecución hipotecaria, hereda todas las obligaciones tributarias impagas y gravámenes sobre la propiedad.[11] Por estas razones, debe ir a la oficina de registros de tierras del condado y mirar la escritura. Vea si hay gravámenes enumerados en la propiedad o cualquier exención de impuestos que el seguro de título no cubra. El banco puede permitir una contingencia si la casa se vende a través de una lista MLS. - También es posible que desee pagar una búsqueda exhaustiva de títulos en la propiedad. Póngase en contacto con una compañía de seguros de título.

- Tenga en cuenta que si compra una casa vendida a través de una venta de sheriff, entonces el propietario podría comprarla pagando lo que debe. Esto significa que podrías terminar perdiendo la casa que acabas de comprar. Verifique si este es el caso antes de hacer una oferta en una casa.

1 Cuidado con los subastadores falsos. Cualquiera puede llamarse subastador y anunciar que están vendiendo propiedades. Sin embargo, es posible que no sean legítimos y que incluso no tengan permiso para subastar la propiedad.

1 Cuidado con los subastadores falsos. Cualquiera puede llamarse subastador y anunciar que están vendiendo propiedades. Sin embargo, es posible que no sean legítimos y que incluso no tengan permiso para subastar la propiedad.  2 Intenta obtener una inspección. Puede minimizar sus riesgos al insistir en una inspección de una propiedad antes de comprarla.[10]Contrata a un inspector y asegúrate de visitar la propiedad al mismo tiempo para que puedas hacer preguntas sobre la casa. Por ejemplo, es posible que desee saber la condición del techo o el sótano.

2 Intenta obtener una inspección. Puede minimizar sus riesgos al insistir en una inspección de una propiedad antes de comprarla.[10]Contrata a un inspector y asegúrate de visitar la propiedad al mismo tiempo para que puedas hacer preguntas sobre la casa. Por ejemplo, es posible que desee saber la condición del techo o el sótano.  3 Investigue la propiedad. Cuando compra una ejecución hipotecaria, hereda todas las obligaciones tributarias impagas y gravámenes sobre la propiedad.[11] Por estas razones, debe ir a la oficina de registros de tierras del condado y mirar la escritura. Vea si hay gravámenes enumerados en la propiedad o cualquier exención de impuestos que el seguro de título no cubra. El banco puede permitir una contingencia si la casa se vende a través de una lista MLS.

3 Investigue la propiedad. Cuando compra una ejecución hipotecaria, hereda todas las obligaciones tributarias impagas y gravámenes sobre la propiedad.[11] Por estas razones, debe ir a la oficina de registros de tierras del condado y mirar la escritura. Vea si hay gravámenes enumerados en la propiedad o cualquier exención de impuestos que el seguro de título no cubra. El banco puede permitir una contingencia si la casa se vende a través de una lista MLS. Facebook

Twitter

Google+