Minotauromaquia

Minotauromaquia

Si tiene un trabajo decente y un salario estable, pero simplemente no puede pagar el monto total de sus pagos cada mes, una propuesta del consumidor puede ser la opción para usted. Las propuestas de los consumidores son excelentes para las personas que tienen el dinero para pagar las deudas, pero necesitan algo de tiempo para hacerlo. Aquí hay una guía sobre cómo presentar una propuesta de consumo.

Pasos

-

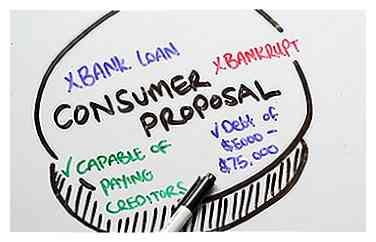

1 Determine si una propuesta del consumidor es la opción que mejor se adapta a sus necesidades. Las propuestas de los consumidores son buenas para las personas que no califican para un préstamo bancario, para aquellos que no quieran ir a la quiebra, y para aquellos que son capaces de hacer pagos a los acreedores, pero necesitan una cierta cantidad de tiempo para hacerlo. También son más adecuados para personas con deudas superiores a $ 5,000 hasta un máximo de $ 75,000.

1 Determine si una propuesta del consumidor es la opción que mejor se adapta a sus necesidades. Las propuestas de los consumidores son buenas para las personas que no califican para un préstamo bancario, para aquellos que no quieran ir a la quiebra, y para aquellos que son capaces de hacer pagos a los acreedores, pero necesitan una cierta cantidad de tiempo para hacerlo. También son más adecuados para personas con deudas superiores a $ 5,000 hasta un máximo de $ 75,000. -

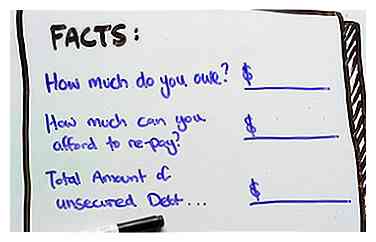

2 Reúnase con un fiduciario autorizado para reunir datos sobre su situación financiera actual. Debe determinar cuánto debe y cuánto puede volver a pagar cada mes. Luego, el fideicomisario comparará ese pago con la cantidad total de su deuda no asegurada (tarjetas de crédito, líneas de crédito, préstamos personales e impuestos a la renta), para determinar cuántos meses tendrá que pagar. En la mayoría de los casos, los acreedores garantizados se excluyen de su propuesta (excepto si usted le debe a un acreedor más del valor del elemento sobre el que tienen la seguridad).

2 Reúnase con un fiduciario autorizado para reunir datos sobre su situación financiera actual. Debe determinar cuánto debe y cuánto puede volver a pagar cada mes. Luego, el fideicomisario comparará ese pago con la cantidad total de su deuda no asegurada (tarjetas de crédito, líneas de crédito, préstamos personales e impuestos a la renta), para determinar cuántos meses tendrá que pagar. En la mayoría de los casos, los acreedores garantizados se excluyen de su propuesta (excepto si usted le debe a un acreedor más del valor del elemento sobre el que tienen la seguridad). -

3 Prepare la propuesta Su síndico de bancarrota preparará la propuesta del consumidor para usted y la enviará a todas las personas a quienes le debe dinero.

3 Prepare la propuesta Su síndico de bancarrota preparará la propuesta del consumidor para usted y la enviará a todas las personas a quienes le debe dinero. -

4 Espere a que los acreedores acepten su propuesta. La mayoría de los acreedores aceptará la propuesta, porque prefieren obtener ALGO en una propuesta, en lugar de nada en una quiebra. Conforme a la Ley de Bancarrota e Insolvencia, sus acreedores tienen 45 días para votar a favor o en contra de la propuesta. Si la mayoría de los acreedores VOTAN su propuesta, todos los acreedores la considerarán aceptable. Sin embargo, si el 25% o más de sus acreedores votan EN CONTRA de nuestra propuesta, su fiduciario convocará una reunión de acreedores. En la reunión, el administrador ayudará a ambas partes a llegar a un acuerdo sobre una propuesta aceptable. DEBE asistir a esta reunión.

4 Espere a que los acreedores acepten su propuesta. La mayoría de los acreedores aceptará la propuesta, porque prefieren obtener ALGO en una propuesta, en lugar de nada en una quiebra. Conforme a la Ley de Bancarrota e Insolvencia, sus acreedores tienen 45 días para votar a favor o en contra de la propuesta. Si la mayoría de los acreedores VOTAN su propuesta, todos los acreedores la considerarán aceptable. Sin embargo, si el 25% o más de sus acreedores votan EN CONTRA de nuestra propuesta, su fiduciario convocará una reunión de acreedores. En la reunión, el administrador ayudará a ambas partes a llegar a un acuerdo sobre una propuesta aceptable. DEBE asistir a esta reunión. -

5 Quince días después, si no hay objeciones; su propuesta será aprobada por el tribunal. A partir de ese día, tanto usted como sus acreedores quedan bloqueados en los términos de la propuesta. En la fecha de presentación, el interés se congela, los embargos salariales (excepto la manutención y la pensión alimenticia) se detienen, y sus acreedores se "suspenden" y no pueden emprender ninguna acción legal contra usted.

5 Quince días después, si no hay objeciones; su propuesta será aprobada por el tribunal. A partir de ese día, tanto usted como sus acreedores quedan bloqueados en los términos de la propuesta. En la fecha de presentación, el interés se congela, los embargos salariales (excepto la manutención y la pensión alimenticia) se detienen, y sus acreedores se "suspenden" y no pueden emprender ninguna acción legal contra usted. -

6 Comience a hacer pagos. Durante la duración de la propuesta, puede perder hasta 2 pagos. Esos pagos simplemente se trasladarán al final de la propuesta por su administrador fiduciario. Sin embargo, si pierde 3 pagos, la propuesta se colapsa y es anulada por el tribunal. Si esto ocurre, sus acreedores no asegurados pueden solicitar de inmediato al tribunal que embargue su salario. Los cargos por intereses se aplican a sus deudas desde el día en que presentó su propuesta.

6 Comience a hacer pagos. Durante la duración de la propuesta, puede perder hasta 2 pagos. Esos pagos simplemente se trasladarán al final de la propuesta por su administrador fiduciario. Sin embargo, si pierde 3 pagos, la propuesta se colapsa y es anulada por el tribunal. Si esto ocurre, sus acreedores no asegurados pueden solicitar de inmediato al tribunal que embargue su salario. Los cargos por intereses se aplican a sus deudas desde el día en que presentó su propuesta. -

7 Comience a reconstruir el crédito. Una vez completada su propuesta, aparecerá una nota en su registro de crédito por hasta 7 años a partir de la fecha en que presentó la propuesta.

7 Comience a reconstruir el crédito. Una vez completada su propuesta, aparecerá una nota en su registro de crédito por hasta 7 años a partir de la fecha en que presentó la propuesta.

1 Determine si una propuesta del consumidor es la opción que mejor se adapta a sus necesidades. Las propuestas de los consumidores son buenas para las personas que no califican para un préstamo bancario, para aquellos que no quieran ir a la quiebra, y para aquellos que son capaces de hacer pagos a los acreedores, pero necesitan una cierta cantidad de tiempo para hacerlo. También son más adecuados para personas con deudas superiores a $ 5,000 hasta un máximo de $ 75,000.

1 Determine si una propuesta del consumidor es la opción que mejor se adapta a sus necesidades. Las propuestas de los consumidores son buenas para las personas que no califican para un préstamo bancario, para aquellos que no quieran ir a la quiebra, y para aquellos que son capaces de hacer pagos a los acreedores, pero necesitan una cierta cantidad de tiempo para hacerlo. También son más adecuados para personas con deudas superiores a $ 5,000 hasta un máximo de $ 75,000.  2 Reúnase con un fiduciario autorizado para reunir datos sobre su situación financiera actual. Debe determinar cuánto debe y cuánto puede volver a pagar cada mes. Luego, el fideicomisario comparará ese pago con la cantidad total de su deuda no asegurada (tarjetas de crédito, líneas de crédito, préstamos personales e impuestos a la renta), para determinar cuántos meses tendrá que pagar. En la mayoría de los casos, los acreedores garantizados se excluyen de su propuesta (excepto si usted le debe a un acreedor más del valor del elemento sobre el que tienen la seguridad).

2 Reúnase con un fiduciario autorizado para reunir datos sobre su situación financiera actual. Debe determinar cuánto debe y cuánto puede volver a pagar cada mes. Luego, el fideicomisario comparará ese pago con la cantidad total de su deuda no asegurada (tarjetas de crédito, líneas de crédito, préstamos personales e impuestos a la renta), para determinar cuántos meses tendrá que pagar. En la mayoría de los casos, los acreedores garantizados se excluyen de su propuesta (excepto si usted le debe a un acreedor más del valor del elemento sobre el que tienen la seguridad).  3 Prepare la propuesta Su síndico de bancarrota preparará la propuesta del consumidor para usted y la enviará a todas las personas a quienes le debe dinero.

3 Prepare la propuesta Su síndico de bancarrota preparará la propuesta del consumidor para usted y la enviará a todas las personas a quienes le debe dinero.  4 Espere a que los acreedores acepten su propuesta. La mayoría de los acreedores aceptará la propuesta, porque prefieren obtener ALGO en una propuesta, en lugar de nada en una quiebra. Conforme a la Ley de Bancarrota e Insolvencia, sus acreedores tienen 45 días para votar a favor o en contra de la propuesta. Si la mayoría de los acreedores VOTAN su propuesta, todos los acreedores la considerarán aceptable. Sin embargo, si el 25% o más de sus acreedores votan EN CONTRA de nuestra propuesta, su fiduciario convocará una reunión de acreedores. En la reunión, el administrador ayudará a ambas partes a llegar a un acuerdo sobre una propuesta aceptable. DEBE asistir a esta reunión.

4 Espere a que los acreedores acepten su propuesta. La mayoría de los acreedores aceptará la propuesta, porque prefieren obtener ALGO en una propuesta, en lugar de nada en una quiebra. Conforme a la Ley de Bancarrota e Insolvencia, sus acreedores tienen 45 días para votar a favor o en contra de la propuesta. Si la mayoría de los acreedores VOTAN su propuesta, todos los acreedores la considerarán aceptable. Sin embargo, si el 25% o más de sus acreedores votan EN CONTRA de nuestra propuesta, su fiduciario convocará una reunión de acreedores. En la reunión, el administrador ayudará a ambas partes a llegar a un acuerdo sobre una propuesta aceptable. DEBE asistir a esta reunión.  5 Quince días después, si no hay objeciones; su propuesta será aprobada por el tribunal. A partir de ese día, tanto usted como sus acreedores quedan bloqueados en los términos de la propuesta. En la fecha de presentación, el interés se congela, los embargos salariales (excepto la manutención y la pensión alimenticia) se detienen, y sus acreedores se "suspenden" y no pueden emprender ninguna acción legal contra usted.

5 Quince días después, si no hay objeciones; su propuesta será aprobada por el tribunal. A partir de ese día, tanto usted como sus acreedores quedan bloqueados en los términos de la propuesta. En la fecha de presentación, el interés se congela, los embargos salariales (excepto la manutención y la pensión alimenticia) se detienen, y sus acreedores se "suspenden" y no pueden emprender ninguna acción legal contra usted.  6 Comience a hacer pagos. Durante la duración de la propuesta, puede perder hasta 2 pagos. Esos pagos simplemente se trasladarán al final de la propuesta por su administrador fiduciario. Sin embargo, si pierde 3 pagos, la propuesta se colapsa y es anulada por el tribunal. Si esto ocurre, sus acreedores no asegurados pueden solicitar de inmediato al tribunal que embargue su salario. Los cargos por intereses se aplican a sus deudas desde el día en que presentó su propuesta.

6 Comience a hacer pagos. Durante la duración de la propuesta, puede perder hasta 2 pagos. Esos pagos simplemente se trasladarán al final de la propuesta por su administrador fiduciario. Sin embargo, si pierde 3 pagos, la propuesta se colapsa y es anulada por el tribunal. Si esto ocurre, sus acreedores no asegurados pueden solicitar de inmediato al tribunal que embargue su salario. Los cargos por intereses se aplican a sus deudas desde el día en que presentó su propuesta.  7 Comience a reconstruir el crédito. Una vez completada su propuesta, aparecerá una nota en su registro de crédito por hasta 7 años a partir de la fecha en que presentó la propuesta.

7 Comience a reconstruir el crédito. Una vez completada su propuesta, aparecerá una nota en su registro de crédito por hasta 7 años a partir de la fecha en que presentó la propuesta. Facebook

Twitter

Google+