Minotauromaquia

Minotauromaquia

Se dice que las únicas cosas seguras son la muerte y los impuestos, pero incluso la muerte no evita que una persona tenga que pagar impuestos. Si usted es el ejecutor de los bienes de una persona fallecida, sus responsabilidades incluyen la presentación de la declaración de impuestos personal final de esa persona. Es posible que también deba presentar una declaración de patrimonio separada por los ingresos recibidos después de la muerte de la persona.

Método uno de tres:

Recolectando la información necesaria

-

1 Recoja los formularios de informes de ingresos de la persona. Reúna los formularios de informes de ingresos que se le han enviado por correo a la persona fallecida, llamada difunto. Esto incluye W-2s, 1099s y declaraciones de intereses. Estos formularios generalmente se envían después del 31 de enero del año anterior y deben llegar a fines de febrero. Si no está seguro de tener todos los formularios necesarios, envíe una solicitud de información al IRS para obtener todos los formularios de impuestos para el difunto. Necesitará lo siguiente para realizar una solicitud:[1]

1 Recoja los formularios de informes de ingresos de la persona. Reúna los formularios de informes de ingresos que se le han enviado por correo a la persona fallecida, llamada difunto. Esto incluye W-2s, 1099s y declaraciones de intereses. Estos formularios generalmente se envían después del 31 de enero del año anterior y deben llegar a fines de febrero. Si no está seguro de tener todos los formularios necesarios, envíe una solicitud de información al IRS para obtener todos los formularios de impuestos para el difunto. Necesitará lo siguiente para realizar una solicitud:[1] - El nombre completo, la dirección y el número de seguro social del difunto

- Una copia del certificado de defunción

- O bien el formulario 56 del IRS, Aviso sobre la relación fiduciaria (notifica al IRS que el cónyuge, ejecutor o tutor sobreviviente se mantendrá en la posición del contribuyente)[2] o una copia de Letters Testamentary aprobada por el tribunal (que concede al representante personal del difunto la autoridad para administrar sus asuntos).

- Para obtener una copia de las declaraciones de impuestos anteriores de la persona, use el Formulario 4506 del IRS, Solicitud de copia de declaración de impuestos.[3]

-

2 Decida si debe presentar una declaración conjunta. Si el difunto estaba casado en el momento de la muerte, se puede presentar una declaración conjunta de impuestos para ese año fiscal. O el cónyuge del difunto o el ejecutor pueden completar y presentar la declaración. Se puede reclamar una deducción estándar completa y se pueden usar las tasas de devolución conjunta.

2 Decida si debe presentar una declaración conjunta. Si el difunto estaba casado en el momento de la muerte, se puede presentar una declaración conjunta de impuestos para ese año fiscal. O el cónyuge del difunto o el ejecutor pueden completar y presentar la declaración. Se puede reclamar una deducción estándar completa y se pueden usar las tasas de devolución conjunta. - Si un ejecutor está involucrado, él o ella debe firmar la declaración junto con el cónyuge sobreviviente.

- La declaración debe ser firmada con una nota que diga "presentación como cónyuge sobreviviente" en el espacio para la firma del difunto.[4]

-

3 Cambiar la propiedad de todas las cuentas. Para cuentas como fondos mutuos y cuentas bancarias, cambie la propiedad a su nombre como ejecutor. Haga esto lo más rápido posible después de la muerte de la persona, de modo que el informe de ingresos 1099 muestre la cantidad correcta de ingresos asignados al difunto (en lugar de mostrar intereses u otros ingresos obtenidos después de la fecha de fallecimiento). Si el 1099 muestra más ingresos de los que debería, reporte el monto total en el Anexo B de la declaración y deduzca el monto que debe declararse por separado por el patrimonio (el monto obtenido después de la muerte de la persona).

3 Cambiar la propiedad de todas las cuentas. Para cuentas como fondos mutuos y cuentas bancarias, cambie la propiedad a su nombre como ejecutor. Haga esto lo más rápido posible después de la muerte de la persona, de modo que el informe de ingresos 1099 muestre la cantidad correcta de ingresos asignados al difunto (en lugar de mostrar intereses u otros ingresos obtenidos después de la fecha de fallecimiento). Si el 1099 muestra más ingresos de los que debería, reporte el monto total en el Anexo B de la declaración y deduzca el monto que debe declararse por separado por el patrimonio (el monto obtenido después de la muerte de la persona).

1 Recoja los formularios de informes de ingresos de la persona. Reúna los formularios de informes de ingresos que se le han enviado por correo a la persona fallecida, llamada difunto. Esto incluye W-2s, 1099s y declaraciones de intereses. Estos formularios generalmente se envían después del 31 de enero del año anterior y deben llegar a fines de febrero. Si no está seguro de tener todos los formularios necesarios, envíe una solicitud de información al IRS para obtener todos los formularios de impuestos para el difunto. Necesitará lo siguiente para realizar una solicitud:[1]

1 Recoja los formularios de informes de ingresos de la persona. Reúna los formularios de informes de ingresos que se le han enviado por correo a la persona fallecida, llamada difunto. Esto incluye W-2s, 1099s y declaraciones de intereses. Estos formularios generalmente se envían después del 31 de enero del año anterior y deben llegar a fines de febrero. Si no está seguro de tener todos los formularios necesarios, envíe una solicitud de información al IRS para obtener todos los formularios de impuestos para el difunto. Necesitará lo siguiente para realizar una solicitud:[1]  2 Decida si debe presentar una declaración conjunta. Si el difunto estaba casado en el momento de la muerte, se puede presentar una declaración conjunta de impuestos para ese año fiscal. O el cónyuge del difunto o el ejecutor pueden completar y presentar la declaración. Se puede reclamar una deducción estándar completa y se pueden usar las tasas de devolución conjunta.

2 Decida si debe presentar una declaración conjunta. Si el difunto estaba casado en el momento de la muerte, se puede presentar una declaración conjunta de impuestos para ese año fiscal. O el cónyuge del difunto o el ejecutor pueden completar y presentar la declaración. Se puede reclamar una deducción estándar completa y se pueden usar las tasas de devolución conjunta.  3 Cambiar la propiedad de todas las cuentas. Para cuentas como fondos mutuos y cuentas bancarias, cambie la propiedad a su nombre como ejecutor. Haga esto lo más rápido posible después de la muerte de la persona, de modo que el informe de ingresos 1099 muestre la cantidad correcta de ingresos asignados al difunto (en lugar de mostrar intereses u otros ingresos obtenidos después de la fecha de fallecimiento). Si el 1099 muestra más ingresos de los que debería, reporte el monto total en el Anexo B de la declaración y deduzca el monto que debe declararse por separado por el patrimonio (el monto obtenido después de la muerte de la persona).

3 Cambiar la propiedad de todas las cuentas. Para cuentas como fondos mutuos y cuentas bancarias, cambie la propiedad a su nombre como ejecutor. Haga esto lo más rápido posible después de la muerte de la persona, de modo que el informe de ingresos 1099 muestre la cantidad correcta de ingresos asignados al difunto (en lugar de mostrar intereses u otros ingresos obtenidos después de la fecha de fallecimiento). Si el 1099 muestra más ingresos de los que debería, reporte el monto total en el Anexo B de la declaración y deduzca el monto que debe declararse por separado por el patrimonio (el monto obtenido después de la muerte de la persona). Método dos de tres:

Presentar la declaración final de impuestos personales

-

1 Calcule el ingreso reportable de la persona. Los ingresos obtenidos entre el comienzo del año y la fecha de fallecimiento de la persona deben informarse en la declaración final de impuestos. Cualquier ingreso obtenido después de la muerte de la persona se considera el ingreso del patrimonio, y si es más de $ 600 también deberá presentar una declaración de impuestos para el patrimonio (Formulario 1041, Declaración de Impuesto a la Renta para Patrimonio y Fideicomisos).

1 Calcule el ingreso reportable de la persona. Los ingresos obtenidos entre el comienzo del año y la fecha de fallecimiento de la persona deben informarse en la declaración final de impuestos. Cualquier ingreso obtenido después de la muerte de la persona se considera el ingreso del patrimonio, y si es más de $ 600 también deberá presentar una declaración de impuestos para el patrimonio (Formulario 1041, Declaración de Impuesto a la Renta para Patrimonio y Fideicomisos). -

2 Complete el Formulario 1040 para el difunto. Haga una lista de ingresos, exenciones y deducciones tal como lo haría usted mismo. Puede detallar las deducciones en el Anexo A en las que la persona fallecida incurrió antes de la muerte, pero ninguna ocurrió después. Si elige no detallar, puede tomar la deducción estándar completa.[5] El formulario debe presentarse el o antes del 15 de abril del año siguiente a la muerte de la persona.

2 Complete el Formulario 1040 para el difunto. Haga una lista de ingresos, exenciones y deducciones tal como lo haría usted mismo. Puede detallar las deducciones en el Anexo A en las que la persona fallecida incurrió antes de la muerte, pero ninguna ocurrió después. Si elige no detallar, puede tomar la deducción estándar completa.[5] El formulario debe presentarse el o antes del 15 de abril del año siguiente a la muerte de la persona. - Si el difunto no presentó la declaración de impuestos en los años anteriores a su muerte, es posible que tenga que declarar los ingresos individuales por esos años también. Busque la correspondencia del IRS en los registros personales del difunto o busque en la chequera de la persona evidencia de reembolsos o pagos al Tesoro de EE. UU.

- Si se le debe un reembolso al difunto, recíbalo utilizando el Formulario 1320, Declaración de una persona que reclama el reembolso debido a un contribuyente fallecido.[6]

-

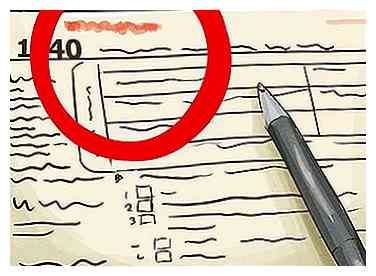

3 Escriba la palabra "fallecido" en la parte superior de la Forma 1040. Incluya el nombre del difunto y la fecha de la muerte. También escribirá la palabra "fallecido" (o, si es cónyuge, "presentando como cónyuge sobreviviente") en lugar de la firma de la persona en la parte inferior del formulario. Esto dejará en claro inmediatamente al IRS que se está presentando el formulario de impuestos para alguien que ha fallecido.

3 Escriba la palabra "fallecido" en la parte superior de la Forma 1040. Incluya el nombre del difunto y la fecha de la muerte. También escribirá la palabra "fallecido" (o, si es cónyuge, "presentando como cónyuge sobreviviente") en lugar de la firma de la persona en la parte inferior del formulario. Esto dejará en claro inmediatamente al IRS que se está presentando el formulario de impuestos para alguien que ha fallecido.

1 Calcule el ingreso reportable de la persona. Los ingresos obtenidos entre el comienzo del año y la fecha de fallecimiento de la persona deben informarse en la declaración final de impuestos. Cualquier ingreso obtenido después de la muerte de la persona se considera el ingreso del patrimonio, y si es más de $ 600 también deberá presentar una declaración de impuestos para el patrimonio (Formulario 1041, Declaración de Impuesto a la Renta para Patrimonio y Fideicomisos).

1 Calcule el ingreso reportable de la persona. Los ingresos obtenidos entre el comienzo del año y la fecha de fallecimiento de la persona deben informarse en la declaración final de impuestos. Cualquier ingreso obtenido después de la muerte de la persona se considera el ingreso del patrimonio, y si es más de $ 600 también deberá presentar una declaración de impuestos para el patrimonio (Formulario 1041, Declaración de Impuesto a la Renta para Patrimonio y Fideicomisos).  2 Complete el Formulario 1040 para el difunto. Haga una lista de ingresos, exenciones y deducciones tal como lo haría usted mismo. Puede detallar las deducciones en el Anexo A en las que la persona fallecida incurrió antes de la muerte, pero ninguna ocurrió después. Si elige no detallar, puede tomar la deducción estándar completa.[5] El formulario debe presentarse el o antes del 15 de abril del año siguiente a la muerte de la persona.

2 Complete el Formulario 1040 para el difunto. Haga una lista de ingresos, exenciones y deducciones tal como lo haría usted mismo. Puede detallar las deducciones en el Anexo A en las que la persona fallecida incurrió antes de la muerte, pero ninguna ocurrió después. Si elige no detallar, puede tomar la deducción estándar completa.[5] El formulario debe presentarse el o antes del 15 de abril del año siguiente a la muerte de la persona.  3 Escriba la palabra "fallecido" en la parte superior de la Forma 1040. Incluya el nombre del difunto y la fecha de la muerte. También escribirá la palabra "fallecido" (o, si es cónyuge, "presentando como cónyuge sobreviviente") en lugar de la firma de la persona en la parte inferior del formulario. Esto dejará en claro inmediatamente al IRS que se está presentando el formulario de impuestos para alguien que ha fallecido.

3 Escriba la palabra "fallecido" en la parte superior de la Forma 1040. Incluya el nombre del difunto y la fecha de la muerte. También escribirá la palabra "fallecido" (o, si es cónyuge, "presentando como cónyuge sobreviviente") en lugar de la firma de la persona en la parte inferior del formulario. Esto dejará en claro inmediatamente al IRS que se está presentando el formulario de impuestos para alguien que ha fallecido. Método tres de tres:

Cómo presentar la declaración de impuestos sobre el patrimonio

-

1 Recopila la información necesaria para presentar los impuestos sucesorios. Cuando una persona muere, se forma automáticamente un nuevo patrimonio compuesto por los activos de esa persona. Si el patrimonio genera más de $ 600 en ingresos brutos anuales, se debe usar un formulario de impuestos por separado para presentar los impuestos al patrimonio, además de los impuestos sobre la renta personal. Para presentar los impuestos sucesorios del difunto, haga lo siguiente:

1 Recopila la información necesaria para presentar los impuestos sucesorios. Cuando una persona muere, se forma automáticamente un nuevo patrimonio compuesto por los activos de esa persona. Si el patrimonio genera más de $ 600 en ingresos brutos anuales, se debe usar un formulario de impuestos por separado para presentar los impuestos al patrimonio, además de los impuestos sobre la renta personal. Para presentar los impuestos sucesorios del difunto, haga lo siguiente: - Obtenga un número de identificación fiscal para el patrimonio. Esto también se llama un "número de identificación del empleador" o EIN. Puede solicitar un número en línea o por fax para correo.[7]

- Calcule el ingreso anual de los activos del difunto. Los activos incluyen cuentas de ahorro, CD, bonos, acciones, propiedades de alquiler y cualquier otro ingreso acumulado después de la muerte de la persona.

-

2 Complete el formulario 1041 para declarar impuestos sobre el patrimonio. El Formulario 1041, Declaración de Impuestos a los Ingresos de los Estados Unidos para Patrimonio y Fideicomisos, es el formulario que necesita para informar los ingresos, ganancias, pérdidas, etc., relacionados con el patrimonio del difunto.[8] El formulario debe presentarse el o antes del 15 de abril del año siguiente a la muerte de la persona.

2 Complete el formulario 1041 para declarar impuestos sobre el patrimonio. El Formulario 1041, Declaración de Impuestos a los Ingresos de los Estados Unidos para Patrimonio y Fideicomisos, es el formulario que necesita para informar los ingresos, ganancias, pérdidas, etc., relacionados con el patrimonio del difunto.[8] El formulario debe presentarse el o antes del 15 de abril del año siguiente a la muerte de la persona. - Los bienes de un difunto calculan sus ingresos brutos de la misma manera que un individuo; sin embargo, el patrimonio de un difunto puede deducir la distribución del ingreso para las distribuciones a los beneficiarios. Por ejemplo, un plan 401K podría haber designado a la esposa de la persona como beneficiario. Estos se informan en los Anexos K-1 en el formulario 1041.

- Si necesita más tiempo, puede solicitar una prórroga de cinco meses utilizando el Formulario 7004 del Servicio de Impuestos Internos (IRS), Solicitud de prórroga automática de tiempo para presentar ciertos impuestos sobre la renta comercial, información y otras devoluciones.[9]

-

3 Use el Formulario 706 para informar una transferencia de activos. El Formulario 706, Declaración de Impuestos del Estado de Estados Unidos (y Transferencia de Salto Generación), se utiliza para informar la transferencia de activos (como una casa o acciones) del difunto a herederos o beneficiarios. Asegúrese de completar y enviar este formulario por separado si se ha realizado una transferencia de activos.

3 Use el Formulario 706 para informar una transferencia de activos. El Formulario 706, Declaración de Impuestos del Estado de Estados Unidos (y Transferencia de Salto Generación), se utiliza para informar la transferencia de activos (como una casa o acciones) del difunto a herederos o beneficiarios. Asegúrese de completar y enviar este formulario por separado si se ha realizado una transferencia de activos. -

4 Solicite un certificado de descarga antes de vender la propiedad. Antes de vender la casa del difunto u otra propiedad, es necesario solicitar un Certificado de descarga de un Gravamen fiscal federal.[10] Esto libera la propiedad del gravamen fiscal federal automático que se adjunta a la herencia de una persona el día que muere. La propiedad no se puede vender hasta que se haya eliminado el gravamen. Para aplicar, necesitarás:[11]

4 Solicite un certificado de descarga antes de vender la propiedad. Antes de vender la casa del difunto u otra propiedad, es necesario solicitar un Certificado de descarga de un Gravamen fiscal federal.[10] Esto libera la propiedad del gravamen fiscal federal automático que se adjunta a la herencia de una persona el día que muere. La propiedad no se puede vender hasta que se haya eliminado el gravamen. Para aplicar, necesitarás:[11] - El inventario y la valoración de los bienes de la hacienda

- Copia del testamento

- Copias de documentos relacionados con la venta de propiedad

1 Recopila la información necesaria para presentar los impuestos sucesorios. Cuando una persona muere, se forma automáticamente un nuevo patrimonio compuesto por los activos de esa persona. Si el patrimonio genera más de $ 600 en ingresos brutos anuales, se debe usar un formulario de impuestos por separado para presentar los impuestos al patrimonio, además de los impuestos sobre la renta personal. Para presentar los impuestos sucesorios del difunto, haga lo siguiente:

1 Recopila la información necesaria para presentar los impuestos sucesorios. Cuando una persona muere, se forma automáticamente un nuevo patrimonio compuesto por los activos de esa persona. Si el patrimonio genera más de $ 600 en ingresos brutos anuales, se debe usar un formulario de impuestos por separado para presentar los impuestos al patrimonio, además de los impuestos sobre la renta personal. Para presentar los impuestos sucesorios del difunto, haga lo siguiente:  2 Complete el formulario 1041 para declarar impuestos sobre el patrimonio. El Formulario 1041, Declaración de Impuestos a los Ingresos de los Estados Unidos para Patrimonio y Fideicomisos, es el formulario que necesita para informar los ingresos, ganancias, pérdidas, etc., relacionados con el patrimonio del difunto.[8] El formulario debe presentarse el o antes del 15 de abril del año siguiente a la muerte de la persona.

2 Complete el formulario 1041 para declarar impuestos sobre el patrimonio. El Formulario 1041, Declaración de Impuestos a los Ingresos de los Estados Unidos para Patrimonio y Fideicomisos, es el formulario que necesita para informar los ingresos, ganancias, pérdidas, etc., relacionados con el patrimonio del difunto.[8] El formulario debe presentarse el o antes del 15 de abril del año siguiente a la muerte de la persona.  3 Use el Formulario 706 para informar una transferencia de activos. El Formulario 706, Declaración de Impuestos del Estado de Estados Unidos (y Transferencia de Salto Generación), se utiliza para informar la transferencia de activos (como una casa o acciones) del difunto a herederos o beneficiarios. Asegúrese de completar y enviar este formulario por separado si se ha realizado una transferencia de activos.

3 Use el Formulario 706 para informar una transferencia de activos. El Formulario 706, Declaración de Impuestos del Estado de Estados Unidos (y Transferencia de Salto Generación), se utiliza para informar la transferencia de activos (como una casa o acciones) del difunto a herederos o beneficiarios. Asegúrese de completar y enviar este formulario por separado si se ha realizado una transferencia de activos.  4 Solicite un certificado de descarga antes de vender la propiedad. Antes de vender la casa del difunto u otra propiedad, es necesario solicitar un Certificado de descarga de un Gravamen fiscal federal.[10] Esto libera la propiedad del gravamen fiscal federal automático que se adjunta a la herencia de una persona el día que muere. La propiedad no se puede vender hasta que se haya eliminado el gravamen. Para aplicar, necesitarás:[11]

4 Solicite un certificado de descarga antes de vender la propiedad. Antes de vender la casa del difunto u otra propiedad, es necesario solicitar un Certificado de descarga de un Gravamen fiscal federal.[10] Esto libera la propiedad del gravamen fiscal federal automático que se adjunta a la herencia de una persona el día que muere. La propiedad no se puede vender hasta que se haya eliminado el gravamen. Para aplicar, necesitarás:[11] Facebook

Twitter

Google+