Minotauromaquia

Minotauromaquia

Los contribuyentes en los Estados Unidos pagan impuestos federales sobre la renta de acuerdo con la cantidad de dinero imponible que ganan cada año. El tramo impositivo, que figura en una tabla de impuestos o un plan impositivo, le informa aproximadamente cuánto pagará. Es importante tener en cuenta que su nivel impositivo no es el porcentaje de sus ingresos que pagará en impuestos. El monto real que pagará en impuestos se encuentra a través de una fórmula cuando completa su declaración anual de impuestos. Sin embargo, al encontrar su ingreso imponible y su categoría impositiva, podrá reducir sus impuestos y evaluar adecuadamente ciertas decisiones financieras.

Parte uno de dos:

Estimando su ingreso

-

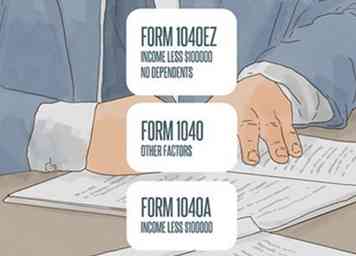

1 Usa la forma correcta. Para determinar su ingreso gravable, comience por seleccionar el formulario IRS 1040 correcto para presentar. Por ejemplo, hay formularios 1040EZ y 1040A que dependen del cumplimiento de ciertas condiciones, como tener menos de $ 100,000 en ingresos imponibles. Vea el sitio web del IRS para más información.

1 Usa la forma correcta. Para determinar su ingreso gravable, comience por seleccionar el formulario IRS 1040 correcto para presentar. Por ejemplo, hay formularios 1040EZ y 1040A que dependen del cumplimiento de ciertas condiciones, como tener menos de $ 100,000 en ingresos imponibles. Vea el sitio web del IRS para más información. -

2 Estime su ingreso bruto ajustado. Su ingreso bruto ajustado será la cantidad que hará en el año actual, menos cualquier ajuste antes de impuestos a sus ingresos, como IRA o contribuciones de 401 K. Revise sus recibos de sueldo, la declaración de impuestos del año pasado W-2 o del año pasado para obtener una estimación más precisa del dinero que probablemente hará. Los ingresos gravables del último año que presentó se pueden encontrar en:

2 Estime su ingreso bruto ajustado. Su ingreso bruto ajustado será la cantidad que hará en el año actual, menos cualquier ajuste antes de impuestos a sus ingresos, como IRA o contribuciones de 401 K. Revise sus recibos de sueldo, la declaración de impuestos del año pasado W-2 o del año pasado para obtener una estimación más precisa del dinero que probablemente hará. Los ingresos gravables del último año que presentó se pueden encontrar en: - Línea 43, si presentó el Formulario 1040.

- Línea 27, si archivó el Formulario 1040A.

- Línea 6, si presentó el Formulario 1040EZ.[1]

-

3 Calcule sus deducciones. Si planea detallar sus deducciones, es posible que desee hacer una estimación general basada en la declaración del año pasado, si sus gastos son similares. Si no planea detallar sus deducciones, determine su monto de deducción estándar según los estándares oficiales del IRS.

3 Calcule sus deducciones. Si planea detallar sus deducciones, es posible que desee hacer una estimación general basada en la declaración del año pasado, si sus gastos son similares. Si no planea detallar sus deducciones, determine su monto de deducción estándar según los estándares oficiales del IRS. - Las cantidades de deducción estándar cambian de un año a otro, y siempre tendrá que verificar dos veces los números oficiales del IRS.[2] En el año fiscal 2016, la deducción estándar para:

- Presentación soltera o casada por separado fue $ 6,300

- Las viudas casadas o calificadas eran $ 12,600

- El jefe de familia era $ 9,300

- También debe determinar su límite de deducción personal cada año que presente impuestos, si es necesario. El umbral de deducción personal establecido en 2016 es actualmente de $ 4050.[3]

- Las cantidades de deducción estándar cambian de un año a otro, y siempre tendrá que verificar dos veces los números oficiales del IRS.[2] En el año fiscal 2016, la deducción estándar para:

-

4 Reste sus deducciones. Una vez que haya restado sus deducciones de su ingreso bruto ajustado, el resultado será su ingreso tributable. Usará esta cifra para determinar su categoría impositiva.

4 Reste sus deducciones. Una vez que haya restado sus deducciones de su ingreso bruto ajustado, el resultado será su ingreso tributable. Usará esta cifra para determinar su categoría impositiva.

1 Usa la forma correcta. Para determinar su ingreso gravable, comience por seleccionar el formulario IRS 1040 correcto para presentar. Por ejemplo, hay formularios 1040EZ y 1040A que dependen del cumplimiento de ciertas condiciones, como tener menos de $ 100,000 en ingresos imponibles. Vea el sitio web del IRS para más información.

1 Usa la forma correcta. Para determinar su ingreso gravable, comience por seleccionar el formulario IRS 1040 correcto para presentar. Por ejemplo, hay formularios 1040EZ y 1040A que dependen del cumplimiento de ciertas condiciones, como tener menos de $ 100,000 en ingresos imponibles. Vea el sitio web del IRS para más información.  2 Estime su ingreso bruto ajustado. Su ingreso bruto ajustado será la cantidad que hará en el año actual, menos cualquier ajuste antes de impuestos a sus ingresos, como IRA o contribuciones de 401 K. Revise sus recibos de sueldo, la declaración de impuestos del año pasado W-2 o del año pasado para obtener una estimación más precisa del dinero que probablemente hará. Los ingresos gravables del último año que presentó se pueden encontrar en:

2 Estime su ingreso bruto ajustado. Su ingreso bruto ajustado será la cantidad que hará en el año actual, menos cualquier ajuste antes de impuestos a sus ingresos, como IRA o contribuciones de 401 K. Revise sus recibos de sueldo, la declaración de impuestos del año pasado W-2 o del año pasado para obtener una estimación más precisa del dinero que probablemente hará. Los ingresos gravables del último año que presentó se pueden encontrar en:  3 Calcule sus deducciones. Si planea detallar sus deducciones, es posible que desee hacer una estimación general basada en la declaración del año pasado, si sus gastos son similares. Si no planea detallar sus deducciones, determine su monto de deducción estándar según los estándares oficiales del IRS.

3 Calcule sus deducciones. Si planea detallar sus deducciones, es posible que desee hacer una estimación general basada en la declaración del año pasado, si sus gastos son similares. Si no planea detallar sus deducciones, determine su monto de deducción estándar según los estándares oficiales del IRS.  4 Reste sus deducciones. Una vez que haya restado sus deducciones de su ingreso bruto ajustado, el resultado será su ingreso tributable. Usará esta cifra para determinar su categoría impositiva.

4 Reste sus deducciones. Una vez que haya restado sus deducciones de su ingreso bruto ajustado, el resultado será su ingreso tributable. Usará esta cifra para determinar su categoría impositiva. Parte dos de dos:

Elegir un soporte

-

1 Determine su estado civil. El IRS establece diferentes tipos de impuestos dependiendo de su estado civil. Su estado civil para efectos de la declaración es donde indica si está presentando una declaración como una persona soltera, una pareja casada o un jefe de hogar. Calcule su estado civil para efectos de la declaración, luego desplácese hacia abajo hasta que vea el monto del ingreso tributable que calculó en la primera sección, y sepa qué porcentaje de ese ingreso será gravado.[4]

1 Determine su estado civil. El IRS establece diferentes tipos de impuestos dependiendo de su estado civil. Su estado civil para efectos de la declaración es donde indica si está presentando una declaración como una persona soltera, una pareja casada o un jefe de hogar. Calcule su estado civil para efectos de la declaración, luego desplácese hacia abajo hasta que vea el monto del ingreso tributable que calculó en la primera sección, y sepa qué porcentaje de ese ingreso será gravado.[4] -

2 Determine si está presentando como soltero o casado presentando por separado. Utilice el estado civil "Soltero" si no está casado, divorciado o separado legalmente a partir del último día del año fiscal actual. Si su ingreso gravable es:

2 Determine si está presentando como soltero o casado presentando por separado. Utilice el estado civil "Soltero" si no está casado, divorciado o separado legalmente a partir del último día del año fiscal actual. Si su ingreso gravable es: - Menos de $ 9,075, su nivel impositivo es del 10%

- Entre $ 9,075 y $ 36,900, su nivel impositivo es del 15%

- Entre $ 36,900 y $ 89,350, su nivel impositivo es del 25%

- Entre $ 89,350 y $ 186,350, su nivel impositivo es del 28%

- Entre $ 186,350 y $ 405,100, su nivel impositivo es del 33%

- Entre $ 405,100 y $ 406,750, su nivel impositivo es del 35%

- Más de $ 406,750, su nivel impositivo es 39.6%[5]

-

3 Determine si está declarando como casado o como una viuda (er) calificada. Utilice el estado civil de "Casado" si planea presentar sus impuestos conjuntamente con su cónyuge. Esto significa que usará sus ingresos combinados como determinación de su categoría impositiva. También puede usar este paréntesis si su cónyuge falleció durante el año fiscal actual. Use la "viuda (s) calificada (s)" si su cónyuge falleció en el año fiscal anterior, presentó una declaración conjunta el año anterior y tiene al menos un dependiente. Si su ingreso gravable es:

3 Determine si está declarando como casado o como una viuda (er) calificada. Utilice el estado civil de "Casado" si planea presentar sus impuestos conjuntamente con su cónyuge. Esto significa que usará sus ingresos combinados como determinación de su categoría impositiva. También puede usar este paréntesis si su cónyuge falleció durante el año fiscal actual. Use la "viuda (s) calificada (s)" si su cónyuge falleció en el año fiscal anterior, presentó una declaración conjunta el año anterior y tiene al menos un dependiente. Si su ingreso gravable es: - Menos de $ 18,150, su nivel impositivo es del 10%

- Entre $ 18,150 y $ 73,800, su nivel impositivo es del 15%

- Entre $ 73,800 y $ 148,850, su nivel impositivo es del 25%

- Entre $ 148,850 y $ 226,850, su nivel impositivo es del 28%

- Entre $ 226,850 y $ 405,100, su nivel impositivo es del 33%

- Entre $ 405,100 y $ 457,600, su nivel impositivo es del 35%

- Más de $ 457,600, su nivel impositivo es 39.6%[6]

-

4 Determine si está declarando como cabeza de familia. Utilice el estado civil de "Jefe de familia" si no está casado, tiene al menos un dependiente que vive con usted y si proporciona más de la mitad del dinero requerido para mantener su hogar. También puede presentar una solicitud para esto si proporciona más de la mitad de los ingresos del hogar, tiene al menos un dependiente y su cónyuge no vivió con usted durante los últimos seis meses del año. Si su ingreso gravable es:

4 Determine si está declarando como cabeza de familia. Utilice el estado civil de "Jefe de familia" si no está casado, tiene al menos un dependiente que vive con usted y si proporciona más de la mitad del dinero requerido para mantener su hogar. También puede presentar una solicitud para esto si proporciona más de la mitad de los ingresos del hogar, tiene al menos un dependiente y su cónyuge no vivió con usted durante los últimos seis meses del año. Si su ingreso gravable es: - Menos de $ 12,950, su nivel impositivo es del 10%

- Entre $ 12,950 y $ 49,400, su nivel impositivo es del 15%

- Entre $ 49,400 y $ 127,550, su nivel impositivo es del 25%

- Entre $ 127,550 y $ 206,600, su nivel impositivo es del 28%

- Entre $ 206,600 y $ 405,100, su nivel impositivo es del 33%

- Entre $ 405,100 y $ 432,200, su nivel impositivo es del 35%

- Más de $ 432,200, su nivel impositivo es 39.6%[7]

1 Determine su estado civil. El IRS establece diferentes tipos de impuestos dependiendo de su estado civil. Su estado civil para efectos de la declaración es donde indica si está presentando una declaración como una persona soltera, una pareja casada o un jefe de hogar. Calcule su estado civil para efectos de la declaración, luego desplácese hacia abajo hasta que vea el monto del ingreso tributable que calculó en la primera sección, y sepa qué porcentaje de ese ingreso será gravado.[4]

1 Determine su estado civil. El IRS establece diferentes tipos de impuestos dependiendo de su estado civil. Su estado civil para efectos de la declaración es donde indica si está presentando una declaración como una persona soltera, una pareja casada o un jefe de hogar. Calcule su estado civil para efectos de la declaración, luego desplácese hacia abajo hasta que vea el monto del ingreso tributable que calculó en la primera sección, y sepa qué porcentaje de ese ingreso será gravado.[4]  2 Determine si está presentando como soltero o casado presentando por separado. Utilice el estado civil "Soltero" si no está casado, divorciado o separado legalmente a partir del último día del año fiscal actual. Si su ingreso gravable es:

2 Determine si está presentando como soltero o casado presentando por separado. Utilice el estado civil "Soltero" si no está casado, divorciado o separado legalmente a partir del último día del año fiscal actual. Si su ingreso gravable es:  3 Determine si está declarando como casado o como una viuda (er) calificada. Utilice el estado civil de "Casado" si planea presentar sus impuestos conjuntamente con su cónyuge. Esto significa que usará sus ingresos combinados como determinación de su categoría impositiva. También puede usar este paréntesis si su cónyuge falleció durante el año fiscal actual. Use la "viuda (s) calificada (s)" si su cónyuge falleció en el año fiscal anterior, presentó una declaración conjunta el año anterior y tiene al menos un dependiente. Si su ingreso gravable es:

3 Determine si está declarando como casado o como una viuda (er) calificada. Utilice el estado civil de "Casado" si planea presentar sus impuestos conjuntamente con su cónyuge. Esto significa que usará sus ingresos combinados como determinación de su categoría impositiva. También puede usar este paréntesis si su cónyuge falleció durante el año fiscal actual. Use la "viuda (s) calificada (s)" si su cónyuge falleció en el año fiscal anterior, presentó una declaración conjunta el año anterior y tiene al menos un dependiente. Si su ingreso gravable es:  4 Determine si está declarando como cabeza de familia. Utilice el estado civil de "Jefe de familia" si no está casado, tiene al menos un dependiente que vive con usted y si proporciona más de la mitad del dinero requerido para mantener su hogar. También puede presentar una solicitud para esto si proporciona más de la mitad de los ingresos del hogar, tiene al menos un dependiente y su cónyuge no vivió con usted durante los últimos seis meses del año. Si su ingreso gravable es:

4 Determine si está declarando como cabeza de familia. Utilice el estado civil de "Jefe de familia" si no está casado, tiene al menos un dependiente que vive con usted y si proporciona más de la mitad del dinero requerido para mantener su hogar. También puede presentar una solicitud para esto si proporciona más de la mitad de los ingresos del hogar, tiene al menos un dependiente y su cónyuge no vivió con usted durante los últimos seis meses del año. Si su ingreso gravable es: Facebook

Twitter

Google+