Minotauromaquia

Minotauromaquia

En los EE. UU., Un contribuyente puede elegir tomar una deducción estándar o detallar sus deducciones. Para el año fiscal 2017, la deducción estándar será de $ 6,350 para solteros y de $ 12,700 para los solteros que presentan una declaración conjunta. Si sus deducciones detalladas totalizan más que su deducción estándar, debe detallar.

Parte uno de cinco:

Recolectando la información necesaria

-

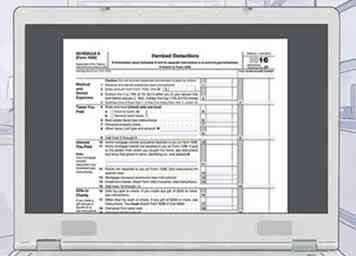

1 Obtenga el horario A. Puede encontrar el Anexo A en el sitio web del IRS en http://www.irs.gov/pub/irs-pdf/f1040sa.pdf o visitando la biblioteca local o la oficina de correos donde se encuentran disponibles los formularios de impuestos.

1 Obtenga el horario A. Puede encontrar el Anexo A en el sitio web del IRS en http://www.irs.gov/pub/irs-pdf/f1040sa.pdf o visitando la biblioteca local o la oficina de correos donde se encuentran disponibles los formularios de impuestos. - Descargue también las instrucciones del Anexo A, ya que deberá consultarlas cuando complete sus formularios de impuestos.

-

2 Reúne recibos y otra información. No necesita presentar un comprobante de sus gastos al IRS. Sin embargo, si eligen auditarlo, deberán respaldar cada deducción que haya realizado. Revise su documentación y encuentre documentos de respaldo.

2 Reúne recibos y otra información. No necesita presentar un comprobante de sus gastos al IRS. Sin embargo, si eligen auditarlo, deberán respaldar cada deducción que haya realizado. Revise su documentación y encuentre documentos de respaldo. -

3 Recoge prueba de tus ingresos. Algunas deducciones solo están disponibles en función de su ingreso bruto ajustado.[1] Por esta razón, necesitará una prueba de cuánto ganó durante el año fiscal. Obtenga cualquiera de los siguientes:

3 Recoge prueba de tus ingresos. Algunas deducciones solo están disponibles en función de su ingreso bruto ajustado.[1] Por esta razón, necesitará una prueba de cuánto ganó durante el año fiscal. Obtenga cualquiera de los siguientes: - Tu W-2. Esto debe ser enviado por correo antes del 1 de febrero.

- Cualquier 1099-MISC, si ha trabajado como contratista independiente.

- Prueba de ingresos de trabajo por cuenta propia.

- Prueba de ingresos de inversión.

-

4 Comience a completar el Formulario 1040. Descargue el formulario del sitio web del IRS y comience a completarlo. Debe completar la primera página completa e ingresar su ingreso bruto ajustado en la línea 38.[2]

4 Comience a completar el Formulario 1040. Descargue el formulario del sitio web del IRS y comience a completarlo. Debe completar la primera página completa e ingresar su ingreso bruto ajustado en la línea 38.[2]

1 Obtenga el horario A. Puede encontrar el Anexo A en el sitio web del IRS en http://www.irs.gov/pub/irs-pdf/f1040sa.pdf o visitando la biblioteca local o la oficina de correos donde se encuentran disponibles los formularios de impuestos.

1 Obtenga el horario A. Puede encontrar el Anexo A en el sitio web del IRS en http://www.irs.gov/pub/irs-pdf/f1040sa.pdf o visitando la biblioteca local o la oficina de correos donde se encuentran disponibles los formularios de impuestos.  2 Reúne recibos y otra información. No necesita presentar un comprobante de sus gastos al IRS. Sin embargo, si eligen auditarlo, deberán respaldar cada deducción que haya realizado. Revise su documentación y encuentre documentos de respaldo.

2 Reúne recibos y otra información. No necesita presentar un comprobante de sus gastos al IRS. Sin embargo, si eligen auditarlo, deberán respaldar cada deducción que haya realizado. Revise su documentación y encuentre documentos de respaldo.  3 Recoge prueba de tus ingresos. Algunas deducciones solo están disponibles en función de su ingreso bruto ajustado.[1] Por esta razón, necesitará una prueba de cuánto ganó durante el año fiscal. Obtenga cualquiera de los siguientes:

3 Recoge prueba de tus ingresos. Algunas deducciones solo están disponibles en función de su ingreso bruto ajustado.[1] Por esta razón, necesitará una prueba de cuánto ganó durante el año fiscal. Obtenga cualquiera de los siguientes:  4 Comience a completar el Formulario 1040. Descargue el formulario del sitio web del IRS y comience a completarlo. Debe completar la primera página completa e ingresar su ingreso bruto ajustado en la línea 38.[2]

4 Comience a completar el Formulario 1040. Descargue el formulario del sitio web del IRS y comience a completarlo. Debe completar la primera página completa e ingresar su ingreso bruto ajustado en la línea 38.[2] Parte dos de cinco:

Cálculo de deducciones médicas y dentales

-

1 Total de sus gastos médicos y dentales calificados. Este monto irá en la línea 1 en el Anexo A. Puede deducir sus propios gastos, así como los gastos para su cónyuge e hijos. Lea las instrucciones del IRS para averiguar qué califica como un gasto médico o dental deducible. Algunos ejemplos comunes incluyen:[3]

1 Total de sus gastos médicos y dentales calificados. Este monto irá en la línea 1 en el Anexo A. Puede deducir sus propios gastos, así como los gastos para su cónyuge e hijos. Lea las instrucciones del IRS para averiguar qué califica como un gasto médico o dental deducible. Algunos ejemplos comunes incluyen:[3] - exámenes médicos, radiografías y servicios de laboratorio

- pruebas de diagnóstico, como pruebas de embarazo o escáneres corporales

- atención hospitalaria

- medicamentos recetados o insulina

- sumas gastadas en podólogos, psiquiatras, oftalmólogos, médicos, dentistas y fisioterapeutas

- servicios de ambulancia para recibir atención

-

2 Calcule la cantidad de gastos médicos que puede deducir. Ingrese su ingreso bruto ajustado (AGI) en la línea 2 del Anexo A. Luego, multiplique su AGI por 10% (.10). Sin embargo, si nació antes del 2 de enero de 1952, multiplicará su AGI en un 7.5% (.075). Ingrese este número en la línea 3 del Anexo A. Reste la línea 3 de la línea 1: esta es la cantidad que puede deducir.[4]

2 Calcule la cantidad de gastos médicos que puede deducir. Ingrese su ingreso bruto ajustado (AGI) en la línea 2 del Anexo A. Luego, multiplique su AGI por 10% (.10). Sin embargo, si nació antes del 2 de enero de 1952, multiplicará su AGI en un 7.5% (.075). Ingrese este número en la línea 3 del Anexo A. Reste la línea 3 de la línea 1: esta es la cantidad que puede deducir.[4] - Por ejemplo, su AGI puede ser de $ 30,000. Nació después del 2 de enero de 1952 y gastó $ 4,500 en gastos médicos y dentales. Puede reclamar $ 1,500 en deducciones. (10% de $ 30,000 = $ 3,000, que se resta de $ 4,500). Ingrese esta cantidad en la línea 4 del Anexo A.

1 Total de sus gastos médicos y dentales calificados. Este monto irá en la línea 1 en el Anexo A. Puede deducir sus propios gastos, así como los gastos para su cónyuge e hijos. Lea las instrucciones del IRS para averiguar qué califica como un gasto médico o dental deducible. Algunos ejemplos comunes incluyen:[3]

1 Total de sus gastos médicos y dentales calificados. Este monto irá en la línea 1 en el Anexo A. Puede deducir sus propios gastos, así como los gastos para su cónyuge e hijos. Lea las instrucciones del IRS para averiguar qué califica como un gasto médico o dental deducible. Algunos ejemplos comunes incluyen:[3]  2 Calcule la cantidad de gastos médicos que puede deducir. Ingrese su ingreso bruto ajustado (AGI) en la línea 2 del Anexo A. Luego, multiplique su AGI por 10% (.10). Sin embargo, si nació antes del 2 de enero de 1952, multiplicará su AGI en un 7.5% (.075). Ingrese este número en la línea 3 del Anexo A. Reste la línea 3 de la línea 1: esta es la cantidad que puede deducir.[4]

2 Calcule la cantidad de gastos médicos que puede deducir. Ingrese su ingreso bruto ajustado (AGI) en la línea 2 del Anexo A. Luego, multiplique su AGI por 10% (.10). Sin embargo, si nació antes del 2 de enero de 1952, multiplicará su AGI en un 7.5% (.075). Ingrese este número en la línea 3 del Anexo A. Reste la línea 3 de la línea 1: esta es la cantidad que puede deducir.[4] Parte tres de cinco:

Deducción de impuestos pagados

-

1 Decida qué impuestos estatales y locales deducir. Puede deducir el impuesto sobre la renta o el impuesto general a las ventas. Calcule cuál ofrece la deducción más grande e ingrese el monto en la línea 5 del Anexo A.[5] Para calcular los impuestos:

1 Decida qué impuestos estatales y locales deducir. Puede deducir el impuesto sobre la renta o el impuesto general a las ventas. Calcule cuál ofrece la deducción más grande e ingrese el monto en la línea 5 del Anexo A.[5] Para calcular los impuestos: - Determine sus impuestos estatales y locales sobre la renta consultando su W2 o 1099, junto con sus pagos de impuestos estimados y cualquier contribución obligatoria a los programas estatales calificados.

- Determine el impuesto general a las ventas agregando la cantidad real del impuesto a las ventas que pagó, de acuerdo con sus recibos o utilizando las tablas de impuestos que se encuentran en las instrucciones.

-

2 Deducir impuestos sobre bienes inmuebles. Encuentre el monto pagado en sus facturas de impuestos e informe en la línea 6 del Anexo A. Verifique su factura de impuestos para asegurarse de que no se haya incluido el deducible. Los artículos no deducibles incluyen:[6]

2 Deducir impuestos sobre bienes inmuebles. Encuentre el monto pagado en sus facturas de impuestos e informe en la línea 6 del Anexo A. Verifique su factura de impuestos para asegurarse de que no se haya incluido el deducible. Los artículos no deducibles incluyen:[6] - Cargos detallados por servicios tales como recolección de basura, corte de césped o cargos fijos por el uso del agua.

- Cargos por mejoras que aumentarán el valor de su propiedad, como las tarifas de evaluación para construir una nueva acera.

-

3 Calcule todos los demás impuestos deducibles que pagó. Es posible que haya pagado impuestos que no encajan en las categorías anteriores. Ingrese el monto total en la línea 8 del Anexo A. También identifique el tipo de impuesto.

3 Calcule todos los demás impuestos deducibles que pagó. Es posible que haya pagado impuestos que no encajan en las categorías anteriores. Ingrese el monto total en la línea 8 del Anexo A. También identifique el tipo de impuesto.

1 Decida qué impuestos estatales y locales deducir. Puede deducir el impuesto sobre la renta o el impuesto general a las ventas. Calcule cuál ofrece la deducción más grande e ingrese el monto en la línea 5 del Anexo A.[5] Para calcular los impuestos:

1 Decida qué impuestos estatales y locales deducir. Puede deducir el impuesto sobre la renta o el impuesto general a las ventas. Calcule cuál ofrece la deducción más grande e ingrese el monto en la línea 5 del Anexo A.[5] Para calcular los impuestos:  2 Deducir impuestos sobre bienes inmuebles. Encuentre el monto pagado en sus facturas de impuestos e informe en la línea 6 del Anexo A. Verifique su factura de impuestos para asegurarse de que no se haya incluido el deducible. Los artículos no deducibles incluyen:[6]

2 Deducir impuestos sobre bienes inmuebles. Encuentre el monto pagado en sus facturas de impuestos e informe en la línea 6 del Anexo A. Verifique su factura de impuestos para asegurarse de que no se haya incluido el deducible. Los artículos no deducibles incluyen:[6]  3 Calcule todos los demás impuestos deducibles que pagó. Es posible que haya pagado impuestos que no encajan en las categorías anteriores. Ingrese el monto total en la línea 8 del Anexo A. También identifique el tipo de impuesto.

3 Calcule todos los demás impuestos deducibles que pagó. Es posible que haya pagado impuestos que no encajan en las categorías anteriores. Ingrese el monto total en la línea 8 del Anexo A. También identifique el tipo de impuesto. Parte cuatro de cinco:

Cálculo de otras deducciones

-

1 Informe cualquier interés y / o puntos de la hipoteca. Puede deducir el interés pagado en una hipoteca para su vivienda principal o una segunda residencia. Sin embargo, debe ser legalmente responsable de pagar el préstamo hipotecario.[7] Los intereses y puntos se informan en diferentes líneas del Anexo A, en función de si la información le fue informada en el Formulario 1098 o no:[8]

1 Informe cualquier interés y / o puntos de la hipoteca. Puede deducir el interés pagado en una hipoteca para su vivienda principal o una segunda residencia. Sin embargo, debe ser legalmente responsable de pagar el préstamo hipotecario.[7] Los intereses y puntos se informan en diferentes líneas del Anexo A, en función de si la información le fue informada en el Formulario 1098 o no:[8] - Los intereses y puntos informados en el Formulario 1098 deben incluirse en la línea 10 del Anexo A.

- Los intereses que pagó, que no se informaron en el Formulario 1098, deben incluirse en la línea 11 del Anexo A, junto con el nombre y la dirección de la persona a la que le pagó los intereses.

- Los puntos que pagó, que no se informaron en el Formulario 1098, deben incluirse en la línea 12 del Anexo A.

-

2 Deducir para regalos caritativos. Puede deducir contribuciones a organizaciones religiosas, educativas, científicas, caritativas y literarias. Confirme el estado de caridad de la organización mediante el uso de la herramienta de búsqueda del IRS en https://www.irs.gov/charities-non-profits/exempt-organizations-select-check. También puede pedirle a la organización benéfica que le brinde un comprobante de su estado exento de impuestos.

2 Deducir para regalos caritativos. Puede deducir contribuciones a organizaciones religiosas, educativas, científicas, caritativas y literarias. Confirme el estado de caridad de la organización mediante el uso de la herramienta de búsqueda del IRS en https://www.irs.gov/charities-non-profits/exempt-organizations-select-check. También puede pedirle a la organización benéfica que le brinde un comprobante de su estado exento de impuestos. - Para cada regalo individual de $ 250 o más, obtenga un recibo de la organización que indique el monto de la contribución, una descripción de la propiedad donada y si recibió bienes o servicios a cambio del regalo (así como el valor de esos bienes o servicios). Guarde este recibo con sus registros.

- Si dio regalos muy grandes, lea las instrucciones para cualquier limitación sobre lo que puede deducir. Los obsequios grandes son generalmente más del 30% de su propiedad AGI o ganancia de capital que es más del 20% de su AGI.

- Reporte los obsequios hechos con cheque o efectivo en la línea 16 del Anexo A, obsequios que no sean por cheque o efectivo en la línea 17, y obsequios realizados en el año anterior, pero no informados, en la línea 18.

-

3 Calcule cualquier pérdida por hecho fortuito o robo. Puede deducir las pérdidas por robo, incendio, vandalismo, tormenta, accidentes o la insolvencia o quiebra de una institución financiera. Informe el monto en la línea 20 del Anexo A. Se aplican las siguientes limitaciones:

3 Calcule cualquier pérdida por hecho fortuito o robo. Puede deducir las pérdidas por robo, incendio, vandalismo, tormenta, accidentes o la insolvencia o quiebra de una institución financiera. Informe el monto en la línea 20 del Anexo A. Se aplican las siguientes limitaciones: - Cada pérdida por separado es más de $ 100.

- El total de todas las pérdidas, menos el límite de $ 100, es más del 10% de su ingreso bruto ajustado, como se informa en el formulario 1040, línea 38.[9]

-

4 Calcule el gasto de su trabajo y deducciones misceláneas. Estos elementos se informan en el Anexo A, líneas 21-23 de la siguiente manera:[10]

4 Calcule el gasto de su trabajo y deducciones misceláneas. Estos elementos se informan en el Anexo A, líneas 21-23 de la siguiente manera:[10] - Los gastos relacionados con el trabajo que no fueron reembolsados, como las cuotas sindicales o los viajes relacionados con el trabajo, deben sumarse e informarse en la línea 21.

- Las tarifas de preparación de impuestos, tales como las pagadas a un Contador Público Certificado ("CPA") o al preparador de impuestos, se deben informar en la línea 22.

- Otros gastos deben informarse en la línea 23 e incluir los montos que pagó para producir o recaudar ingresos imponibles y administrar la propiedad que genera ingresos. Por ejemplo, puede deducir los costos para cobrar el alquiler, hacer reparaciones a la propiedad de alquiler y proteger la propiedad del vandalismo o el robo.

- Total líneas 21 a 23 y poner el total en la línea 24.

-

5 Determine qué cantidad de sus gastos de trabajo puede deducir. No puede deducir todos sus gastos relacionados con el trabajo y misceláneos. En cambio, tome su ingreso bruto ajustado de la línea 38 del Formulario 1040 e ingréselo en la línea 25 del Anexo A. Multiplique este monto por .02, lo que le dará el 2% de su AGI. Inserte este número en la línea 26. Reste la línea 26 de la línea 24. Esta es la cantidad que puede deducir, la cual debe informar en la línea 27 del Anexo A.[11]

5 Determine qué cantidad de sus gastos de trabajo puede deducir. No puede deducir todos sus gastos relacionados con el trabajo y misceláneos. En cambio, tome su ingreso bruto ajustado de la línea 38 del Formulario 1040 e ingréselo en la línea 25 del Anexo A. Multiplique este monto por .02, lo que le dará el 2% de su AGI. Inserte este número en la línea 26. Reste la línea 26 de la línea 24. Esta es la cantidad que puede deducir, la cual debe informar en la línea 27 del Anexo A.[11] - Por ejemplo, su AGI podría ser de $ 30,000 y su trabajo y gastos diversos suman un total de $ 1,600. Puede deducir $ 1,000. ($ 30,000 x .02 = $ 600, que resta de $ 1,600).

- En el ejemplo anterior, no puede deducir nada si el total de su trabajo y los gastos varios fueron de $ 500.

-

6 Calcule e informe todas las demás deducciones. Informe estas deducciones en la línea 28. Consulte las instrucciones para obtener una lista completa de las deducciones. Algunos de los más comunes incluyen los siguientes:[12]

6 Calcule e informe todas las demás deducciones. Informe estas deducciones en la línea 28. Consulte las instrucciones para obtener una lista completa de las deducciones. Algunos de los más comunes incluyen los siguientes:[12] - Pérdidas de juego, en la medida en que las ganancias de juego se informaron en su Formulario 1040.

- Pérdidas por hecho fortuito y robo de propiedad que produce ingresos.

- Ciertas inversiones de pensiones no recuperadas.

- Gastos relacionados con el trabajo para personas discapacitadas.

1 Informe cualquier interés y / o puntos de la hipoteca. Puede deducir el interés pagado en una hipoteca para su vivienda principal o una segunda residencia. Sin embargo, debe ser legalmente responsable de pagar el préstamo hipotecario.[7] Los intereses y puntos se informan en diferentes líneas del Anexo A, en función de si la información le fue informada en el Formulario 1098 o no:[8]

1 Informe cualquier interés y / o puntos de la hipoteca. Puede deducir el interés pagado en una hipoteca para su vivienda principal o una segunda residencia. Sin embargo, debe ser legalmente responsable de pagar el préstamo hipotecario.[7] Los intereses y puntos se informan en diferentes líneas del Anexo A, en función de si la información le fue informada en el Formulario 1098 o no:[8]  2 Deducir para regalos caritativos. Puede deducir contribuciones a organizaciones religiosas, educativas, científicas, caritativas y literarias. Confirme el estado de caridad de la organización mediante el uso de la herramienta de búsqueda del IRS en https://www.irs.gov/charities-non-profits/exempt-organizations-select-check. También puede pedirle a la organización benéfica que le brinde un comprobante de su estado exento de impuestos.

2 Deducir para regalos caritativos. Puede deducir contribuciones a organizaciones religiosas, educativas, científicas, caritativas y literarias. Confirme el estado de caridad de la organización mediante el uso de la herramienta de búsqueda del IRS en https://www.irs.gov/charities-non-profits/exempt-organizations-select-check. También puede pedirle a la organización benéfica que le brinde un comprobante de su estado exento de impuestos.  3 Calcule cualquier pérdida por hecho fortuito o robo. Puede deducir las pérdidas por robo, incendio, vandalismo, tormenta, accidentes o la insolvencia o quiebra de una institución financiera. Informe el monto en la línea 20 del Anexo A. Se aplican las siguientes limitaciones:

3 Calcule cualquier pérdida por hecho fortuito o robo. Puede deducir las pérdidas por robo, incendio, vandalismo, tormenta, accidentes o la insolvencia o quiebra de una institución financiera. Informe el monto en la línea 20 del Anexo A. Se aplican las siguientes limitaciones:  4 Calcule el gasto de su trabajo y deducciones misceláneas. Estos elementos se informan en el Anexo A, líneas 21-23 de la siguiente manera:[10]

4 Calcule el gasto de su trabajo y deducciones misceláneas. Estos elementos se informan en el Anexo A, líneas 21-23 de la siguiente manera:[10]  5 Determine qué cantidad de sus gastos de trabajo puede deducir. No puede deducir todos sus gastos relacionados con el trabajo y misceláneos. En cambio, tome su ingreso bruto ajustado de la línea 38 del Formulario 1040 e ingréselo en la línea 25 del Anexo A. Multiplique este monto por .02, lo que le dará el 2% de su AGI. Inserte este número en la línea 26. Reste la línea 26 de la línea 24. Esta es la cantidad que puede deducir, la cual debe informar en la línea 27 del Anexo A.[11]

5 Determine qué cantidad de sus gastos de trabajo puede deducir. No puede deducir todos sus gastos relacionados con el trabajo y misceláneos. En cambio, tome su ingreso bruto ajustado de la línea 38 del Formulario 1040 e ingréselo en la línea 25 del Anexo A. Multiplique este monto por .02, lo que le dará el 2% de su AGI. Inserte este número en la línea 26. Reste la línea 26 de la línea 24. Esta es la cantidad que puede deducir, la cual debe informar en la línea 27 del Anexo A.[11]  6 Calcule e informe todas las demás deducciones. Informe estas deducciones en la línea 28. Consulte las instrucciones para obtener una lista completa de las deducciones. Algunos de los más comunes incluyen los siguientes:[12]

6 Calcule e informe todas las demás deducciones. Informe estas deducciones en la línea 28. Consulte las instrucciones para obtener una lista completa de las deducciones. Algunos de los más comunes incluyen los siguientes:[12] Parte cinco de cinco:

Reportando tus deducciones

-

1 Sume sus deducciones. Agregue los montos en la columna del extremo derecho del Anexo A. Esta es su deducción total detallada. Si su deducción detallada es más que su deducción estándar, informe la deducción detallada en la línea 40 de su Formulario 1040.[13]

1 Sume sus deducciones. Agregue los montos en la columna del extremo derecho del Anexo A. Esta es su deducción total detallada. Si su deducción detallada es más que su deducción estándar, informe la deducción detallada en la línea 40 de su Formulario 1040.[13] -

2 Presente el Anexo A con el Formulario 1040. Asegúrese de completar su nombre y número de seguro social en la parte superior del formulario. Guarde una copia de todos los formularios de impuestos para sus registros.

2 Presente el Anexo A con el Formulario 1040. Asegúrese de completar su nombre y número de seguro social en la parte superior del formulario. Guarde una copia de todos los formularios de impuestos para sus registros. -

3 Encuentre asistencia impositiva. Es posible que tenga preguntas sobre qué deducciones tomar. Hay mucha ayuda disponible. Si gana menos de $ 54,000 al año, puede usar el programa Volunteer Income Tax Assistance (VITA) para recibir ayuda gratuita con sus impuestos. Encuentre un sitio de VITA llamando al 800-906-9887.[14]

3 Encuentre asistencia impositiva. Es posible que tenga preguntas sobre qué deducciones tomar. Hay mucha ayuda disponible. Si gana menos de $ 54,000 al año, puede usar el programa Volunteer Income Tax Assistance (VITA) para recibir ayuda gratuita con sus impuestos. Encuentre un sitio de VITA llamando al 800-906-9887.[14] - Si tiene 60 años o más, puede obtener ayuda gratuita a través del programa de Asesoramiento Fiscal para Ancianos (TCE, por sus siglas en inglés). Puede llamar al número anterior para encontrar su sitio más cercano.

1 Sume sus deducciones. Agregue los montos en la columna del extremo derecho del Anexo A. Esta es su deducción total detallada. Si su deducción detallada es más que su deducción estándar, informe la deducción detallada en la línea 40 de su Formulario 1040.[13]

1 Sume sus deducciones. Agregue los montos en la columna del extremo derecho del Anexo A. Esta es su deducción total detallada. Si su deducción detallada es más que su deducción estándar, informe la deducción detallada en la línea 40 de su Formulario 1040.[13]  2 Presente el Anexo A con el Formulario 1040. Asegúrese de completar su nombre y número de seguro social en la parte superior del formulario. Guarde una copia de todos los formularios de impuestos para sus registros.

2 Presente el Anexo A con el Formulario 1040. Asegúrese de completar su nombre y número de seguro social en la parte superior del formulario. Guarde una copia de todos los formularios de impuestos para sus registros.  3 Encuentre asistencia impositiva. Es posible que tenga preguntas sobre qué deducciones tomar. Hay mucha ayuda disponible. Si gana menos de $ 54,000 al año, puede usar el programa Volunteer Income Tax Assistance (VITA) para recibir ayuda gratuita con sus impuestos. Encuentre un sitio de VITA llamando al 800-906-9887.[14]

3 Encuentre asistencia impositiva. Es posible que tenga preguntas sobre qué deducciones tomar. Hay mucha ayuda disponible. Si gana menos de $ 54,000 al año, puede usar el programa Volunteer Income Tax Assistance (VITA) para recibir ayuda gratuita con sus impuestos. Encuentre un sitio de VITA llamando al 800-906-9887.[14] Hojas de deducción de muestra

Deducciones de muestra para viajes de negocios

Deducciones de muestra para viajes de negocios  Ejemplo de deducciones para la conferencia

Ejemplo de deducciones para la conferencia  Ejemplo de deducciones por vacaciones de trabajo

Ejemplo de deducciones por vacaciones de trabajo

Facebook

Twitter

Google+