Minotauromaquia

Minotauromaquia

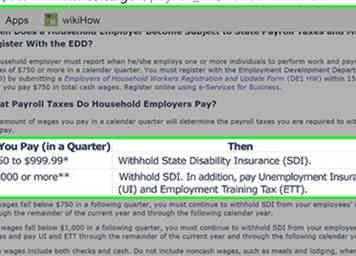

Amas de casa, niñeras, y otras personas que trabajan dentro y fuera de su casa generalmente son consideradas empleados domésticos por el IRS porque usted controla el trabajo que hacen y cómo lo hacen. Como empleador, debe retener los impuestos de Seguridad Social y Medicare (FICA) de su salario. No tiene que retener el impuesto federal sobre la renta. También es responsable de los impuestos federales de desempleo (FUTA) en los primeros $ 7,000 que paga a los empleados del hogar cada año. Dependiendo de dónde viva, es posible que tenga obligaciones tributarias estatales adicionales.[1]

Parte uno de tres:

Retención y pago de impuestos FICA

-

1 Total de los ingresos anuales de sus empleados. Se le exige que retenga y pague los impuestos de FICA para su empleado doméstico si les paga más de $ 2,100 en efectivo en el transcurso del año.[2]

1 Total de los ingresos anuales de sus empleados. Se le exige que retenga y pague los impuestos de FICA para su empleado doméstico si les paga más de $ 2,100 en efectivo en el transcurso del año.[2] - Los salarios en efectivo incluyen el dinero pagado directamente al empleado, pero no incluyen una compensación en especie, como comidas o alojamiento. Por ejemplo, si tiene una niñera en vivo y le paga $ 200 a la semana, solo la compensación semanal de $ 200 se considera salario en efectivo, no el valor del alojamiento ni de ningún alimento que pueda consumir mientras esté en su hogar.

- En la mayoría de los casos, las personas que trabajan en su hogar se considerarán empleados y estarán sujetas a la retención de FICA. Sin embargo, si tiene alguna duda, puede presentar el Formulario SS-8 y pedirle al IRS que tome una determinación. Descargue el formulario en https://www.irs.gov/pub/irs-pdf/fss8.pdf.

-

2 Solicite un número de identificación patronal (EIN). Es posible que ya pague impuestos individuales con su número de Seguridad Social. Sin embargo, si va a retener y pagar impuestos a un empleado, necesita un EIN por separado.[3]

2 Solicite un número de identificación patronal (EIN). Es posible que ya pague impuestos individuales con su número de Seguridad Social. Sin embargo, si va a retener y pagar impuestos a un empleado, necesita un EIN por separado.[3] - La forma más fácil de obtener un EIN es en línea. Proporcione información básica y su EIN se emitirá inmediatamente. Visite el sitio web del IRS en https://sa.www4.irs.gov/modiein/individual/index.jsp para comenzar.

-

3 Complete y presente el Formulario I-9. El Formulario I-9 es un formulario de Servicios de Ciudadanía e Inmigración de EE. UU. (USCIS) que demuestra que el empleado de su hogar puede trabajar legalmente en los Estados Unidos. Deberá verificar la identificación de su empleado.[4]

3 Complete y presente el Formulario I-9. El Formulario I-9 es un formulario de Servicios de Ciudadanía e Inmigración de EE. UU. (USCIS) que demuestra que el empleado de su hogar puede trabajar legalmente en los Estados Unidos. Deberá verificar la identificación de su empleado.[4] - Vaya a https://www.uscis.gov/i-9-central para descargar el formulario y las instrucciones, o llame al 1-800-870-3676 y se le enviará uno.

- Debe conservar una copia del Formulario I-9 en sus registros, siempre que el empleado trabaje para usted.

-

4 Complete el Formulario W-2 cada año. Use este formulario para informar los salarios de los empleados y los impuestos retenidos durante el año. Dele a sus empleados copias B, C y 2 antes del 31 de enero del año siguiente.[5]

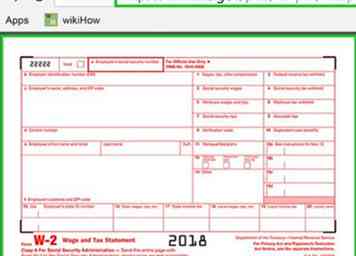

4 Complete el Formulario W-2 cada año. Use este formulario para informar los salarios de los empleados y los impuestos retenidos durante el año. Dele a sus empleados copias B, C y 2 antes del 31 de enero del año siguiente.[5] - Puede descargar una copia del Formulario W-2 en https://www.irs.gov/pub/irs-pdf/fw2.pdf. Asegúrese de que el formulario que descarga esté fechado para el año que desea informar.

-

5 Presente el Formulario W-2 con el Formulario W-3. El formulario W-2, junto con un formulario de envío completo, debe enviarse a la Administración del Seguro Social (SSA) antes del 31 de enero del año próximo. La forma más fácil de archivo es en línea.[6]

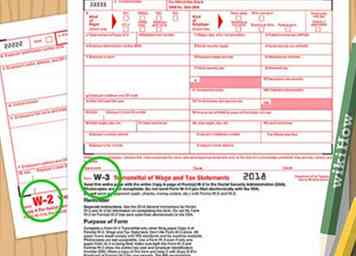

5 Presente el Formulario W-2 con el Formulario W-3. El formulario W-2, junto con un formulario de envío completo, debe enviarse a la Administración del Seguro Social (SSA) antes del 31 de enero del año próximo. La forma más fácil de archivo es en línea.[6] - Si realiza una solicitud en línea, no tiene que completar un Formulario W-3 por separado. La SSA generará este formulario cuando presente su W-2.

- También debe usar el archivo escaneable disponible directamente de la SSA para presentar un formulario W-2 con la SSA. No puede usar la copia disponible para descargar del IRS.[7]

- Visite https://www.ssa.gov/employer/ para registrarse en los servicios comerciales en línea de la SSA. No hay ningún cargo por usar ninguno de estos servicios.

-

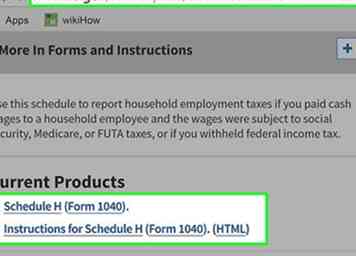

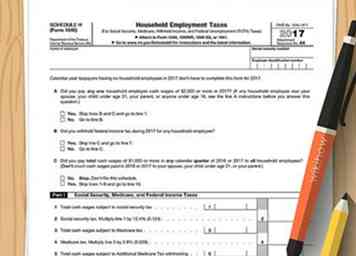

6 Complete el Anexo H con su declaración anual de impuestos. Cuando presente sus impuestos cada año, complete y adjunte el Anexo H para calcular sus obligaciones tributarias para los empleados de su hogar. Si utiliza software de preparación de impuestos, el programa se completará en función de sus respuestas a preguntas simples.[8]

6 Complete el Anexo H con su declaración anual de impuestos. Cuando presente sus impuestos cada año, complete y adjunte el Anexo H para calcular sus obligaciones tributarias para los empleados de su hogar. Si utiliza software de preparación de impuestos, el programa se completará en función de sus respuestas a preguntas simples.[8] - Puede descargar el formulario y las instrucciones de Schedule H en https://www.irs.gov/forms-pubs/about-schedule-h-form-1040.

- Si no está obligado a presentar el Formulario 1040, pero aún debe impuestos por un empleado doméstico, puede firmar y presentar el Anexo H por separado.

-

7 Haga los pagos de impuestos estimados si es necesario. Si anticipa que adeudará más de $ 1,000 en impuestos al final del año, debe realizar pagos trimestrales de impuestos estimados. Si termina adeudando $ 1,000 o más a la fecha de impuestos, es posible que también reciba una multa por el pago de impuestos estimados.[9]

7 Haga los pagos de impuestos estimados si es necesario. Si anticipa que adeudará más de $ 1,000 en impuestos al final del año, debe realizar pagos trimestrales de impuestos estimados. Si termina adeudando $ 1,000 o más a la fecha de impuestos, es posible que también reciba una multa por el pago de impuestos estimados.[9] - Si no está seguro de cuánto debe pagar en impuestos, puede usar la hoja de trabajo que acompaña al Formulario 1040-ES para estimar su obligación tributaria. Descargue el formulario y las instrucciones en https://www.irs.gov/pub/irs-pdf/f1040es.pdf.

- Si tiene un trabajo a tiempo completo, también puede instruir a su empleador a retener dinero adicional para sus impuestos, en lugar de pagar impuestos estimados por separado cada trimestre.

- Si no está reteniendo los impuestos federales o estatales sobre la renta de su empleado doméstico, infórmeles que también pueden tener que hacer pagos de impuestos estimados trimestrales sobre sus ingresos.[10]

-

8 Presente su declaración anual de impuestos como de costumbre. Tener empleados domésticos no cambia la forma en que normalmente paga los impuestos. Cuando presente su formulario 1040, también presentará el Anexo H que detalla lo que le pagó a sus empleados domésticos. Si ha estado pagando impuestos estimados trimestrales, no debe adeudar ningún dinero adicional en los impuestos.[11]

8 Presente su declaración anual de impuestos como de costumbre. Tener empleados domésticos no cambia la forma en que normalmente paga los impuestos. Cuando presente su formulario 1040, también presentará el Anexo H que detalla lo que le pagó a sus empleados domésticos. Si ha estado pagando impuestos estimados trimestrales, no debe adeudar ningún dinero adicional en los impuestos.[11] - Si debe impuestos como resultado de los impuestos a los empleados del hogar que no están cubiertos por los pagos trimestrales de impuestos estimados que realizó, puede pagar estos impuestos en línea o a través de su software de preparación de impuestos, tal como lo haría normalmente.

1 Total de los ingresos anuales de sus empleados. Se le exige que retenga y pague los impuestos de FICA para su empleado doméstico si les paga más de $ 2,100 en efectivo en el transcurso del año.[2]

1 Total de los ingresos anuales de sus empleados. Se le exige que retenga y pague los impuestos de FICA para su empleado doméstico si les paga más de $ 2,100 en efectivo en el transcurso del año.[2]  2 Solicite un número de identificación patronal (EIN). Es posible que ya pague impuestos individuales con su número de Seguridad Social. Sin embargo, si va a retener y pagar impuestos a un empleado, necesita un EIN por separado.[3]

2 Solicite un número de identificación patronal (EIN). Es posible que ya pague impuestos individuales con su número de Seguridad Social. Sin embargo, si va a retener y pagar impuestos a un empleado, necesita un EIN por separado.[3]  3 Complete y presente el Formulario I-9. El Formulario I-9 es un formulario de Servicios de Ciudadanía e Inmigración de EE. UU. (USCIS) que demuestra que el empleado de su hogar puede trabajar legalmente en los Estados Unidos. Deberá verificar la identificación de su empleado.[4]

3 Complete y presente el Formulario I-9. El Formulario I-9 es un formulario de Servicios de Ciudadanía e Inmigración de EE. UU. (USCIS) que demuestra que el empleado de su hogar puede trabajar legalmente en los Estados Unidos. Deberá verificar la identificación de su empleado.[4]  4 Complete el Formulario W-2 cada año. Use este formulario para informar los salarios de los empleados y los impuestos retenidos durante el año. Dele a sus empleados copias B, C y 2 antes del 31 de enero del año siguiente.[5]

4 Complete el Formulario W-2 cada año. Use este formulario para informar los salarios de los empleados y los impuestos retenidos durante el año. Dele a sus empleados copias B, C y 2 antes del 31 de enero del año siguiente.[5]  5 Presente el Formulario W-2 con el Formulario W-3. El formulario W-2, junto con un formulario de envío completo, debe enviarse a la Administración del Seguro Social (SSA) antes del 31 de enero del año próximo. La forma más fácil de archivo es en línea.[6]

5 Presente el Formulario W-2 con el Formulario W-3. El formulario W-2, junto con un formulario de envío completo, debe enviarse a la Administración del Seguro Social (SSA) antes del 31 de enero del año próximo. La forma más fácil de archivo es en línea.[6]  6 Complete el Anexo H con su declaración anual de impuestos. Cuando presente sus impuestos cada año, complete y adjunte el Anexo H para calcular sus obligaciones tributarias para los empleados de su hogar. Si utiliza software de preparación de impuestos, el programa se completará en función de sus respuestas a preguntas simples.[8]

6 Complete el Anexo H con su declaración anual de impuestos. Cuando presente sus impuestos cada año, complete y adjunte el Anexo H para calcular sus obligaciones tributarias para los empleados de su hogar. Si utiliza software de preparación de impuestos, el programa se completará en función de sus respuestas a preguntas simples.[8]  7 Haga los pagos de impuestos estimados si es necesario. Si anticipa que adeudará más de $ 1,000 en impuestos al final del año, debe realizar pagos trimestrales de impuestos estimados. Si termina adeudando $ 1,000 o más a la fecha de impuestos, es posible que también reciba una multa por el pago de impuestos estimados.[9]

7 Haga los pagos de impuestos estimados si es necesario. Si anticipa que adeudará más de $ 1,000 en impuestos al final del año, debe realizar pagos trimestrales de impuestos estimados. Si termina adeudando $ 1,000 o más a la fecha de impuestos, es posible que también reciba una multa por el pago de impuestos estimados.[9]  8 Presente su declaración anual de impuestos como de costumbre. Tener empleados domésticos no cambia la forma en que normalmente paga los impuestos. Cuando presente su formulario 1040, también presentará el Anexo H que detalla lo que le pagó a sus empleados domésticos. Si ha estado pagando impuestos estimados trimestrales, no debe adeudar ningún dinero adicional en los impuestos.[11]

8 Presente su declaración anual de impuestos como de costumbre. Tener empleados domésticos no cambia la forma en que normalmente paga los impuestos. Cuando presente su formulario 1040, también presentará el Anexo H que detalla lo que le pagó a sus empleados domésticos. Si ha estado pagando impuestos estimados trimestrales, no debe adeudar ningún dinero adicional en los impuestos.[11] Parte dos de tres:

Pagar Impuestos FUTA

-

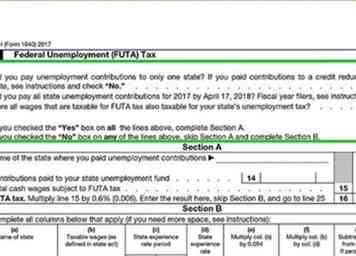

1 Totalice sus pagos a todos los empleados del hogar en el Anexo H. En general, debe pagar impuestos de desempleo federal (FUTA) a una tasa del 6 por ciento sobre los primeros $ 7,000 de salarios pagados a los empleados del hogar.[12]

1 Totalice sus pagos a todos los empleados del hogar en el Anexo H. En general, debe pagar impuestos de desempleo federal (FUTA) a una tasa del 6 por ciento sobre los primeros $ 7,000 de salarios pagados a los empleados del hogar.[12] - Si solo tiene un empleado doméstico y les paga menos de $ 1,000 en cualquier trimestre, no está obligado a pagar impuestos FUTA.Sin embargo, si tiene más de un empleado doméstico, paga los impuestos FUTA en función del monto total que pagó a todos ellos, incluso si le pagó a un empleado menos de $ 1,000 por trimestre.

- Cuando realiza un total de pagos a los empleados del hogar, también debe incluir los pagos a los empleados que no cumplan con el límite ($ 1,000 o más en un trimestre). Sin embargo, no tiene que incluir pagos realizados a personas que trabajan en su hogar que no se consideran empleados, como miembros de la familia o estudiantes de tiempo completo menores de 18 años.

-

2 Informe sus contribuciones al fondo de desempleo de su estado. Si paga todas las contribuciones requeridas a su fondo estatal de desempleo antes de la fecha límite anual de impuestos, puede usar esos pagos como crédito en contra de sus impuestos FUTA.[13]

2 Informe sus contribuciones al fondo de desempleo de su estado. Si paga todas las contribuciones requeridas a su fondo estatal de desempleo antes de la fecha límite anual de impuestos, puede usar esos pagos como crédito en contra de sus impuestos FUTA.[13] - Siempre que todas sus contribuciones se hayan realizado antes de la fecha límite, puede tomar un crédito de hasta el 5,4 por ciento en comparación con el impuesto FUTA. Esto le da una tasa efectiva de 0.6 por ciento para que los impuestos FUTA se paguen con su declaración anual.

- El monto de su crédito puede reducirse si se encuentra en una estado de reducción de crédito. Estos son estados identificados por el Departamento de Trabajo de los EE. UU. Que no han pagado dinero prestado del gobierno federal para pagar los beneficios de desempleo. Estos estados cambian cada año y se enumeran en las instrucciones para el Anexo H.

-

3 Pague impuestos FUTA con su declaración anual. Después de completar el Anexo H, ingresará la cantidad de impuestos FUTA que debe, en su caso, en la línea 60a de su 1040. Esta cantidad se convierte en parte de su obligación tributaria federal general y puede reducirse mediante cualquier deducción o crédito que reclame. así como cualquier pago de impuestos estimado que haya hecho durante el año.[14]

3 Pague impuestos FUTA con su declaración anual. Después de completar el Anexo H, ingresará la cantidad de impuestos FUTA que debe, en su caso, en la línea 60a de su 1040. Esta cantidad se convierte en parte de su obligación tributaria federal general y puede reducirse mediante cualquier deducción o crédito que reclame. así como cualquier pago de impuestos estimado que haya hecho durante el año.[14] - Si no está obligado a presentar una declaración de impuestos del Formulario 1040, pero aún así le pagó a los empleados del hogar, puede firmar y presentar el Anexo H por separado y pagar la cantidad que se adeude.

1 Totalice sus pagos a todos los empleados del hogar en el Anexo H. En general, debe pagar impuestos de desempleo federal (FUTA) a una tasa del 6 por ciento sobre los primeros $ 7,000 de salarios pagados a los empleados del hogar.[12]

1 Totalice sus pagos a todos los empleados del hogar en el Anexo H. En general, debe pagar impuestos de desempleo federal (FUTA) a una tasa del 6 por ciento sobre los primeros $ 7,000 de salarios pagados a los empleados del hogar.[12]  2 Informe sus contribuciones al fondo de desempleo de su estado. Si paga todas las contribuciones requeridas a su fondo estatal de desempleo antes de la fecha límite anual de impuestos, puede usar esos pagos como crédito en contra de sus impuestos FUTA.[13]

2 Informe sus contribuciones al fondo de desempleo de su estado. Si paga todas las contribuciones requeridas a su fondo estatal de desempleo antes de la fecha límite anual de impuestos, puede usar esos pagos como crédito en contra de sus impuestos FUTA.[13]  3 Pague impuestos FUTA con su declaración anual. Después de completar el Anexo H, ingresará la cantidad de impuestos FUTA que debe, en su caso, en la línea 60a de su 1040. Esta cantidad se convierte en parte de su obligación tributaria federal general y puede reducirse mediante cualquier deducción o crédito que reclame. así como cualquier pago de impuestos estimado que haya hecho durante el año.[14]

3 Pague impuestos FUTA con su declaración anual. Después de completar el Anexo H, ingresará la cantidad de impuestos FUTA que debe, en su caso, en la línea 60a de su 1040. Esta cantidad se convierte en parte de su obligación tributaria federal general y puede reducirse mediante cualquier deducción o crédito que reclame. así como cualquier pago de impuestos estimado que haya hecho durante el año.[14] Parte tres de tres:

Evaluar su responsabilidad tributaria estatal

-

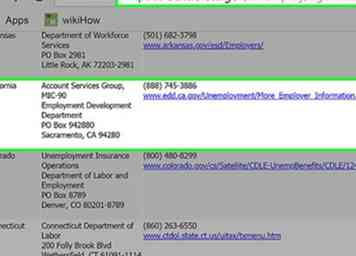

1 Comuníquese con la agencia de impuestos de desempleo de su estado. Si tiene un empleado del hogar y está pagando impuestos federales sobre ellos, es probable que también sea responsable de hacer contribuciones al fondo de desempleo de su estado. Para determinar su responsabilidad, comuníquese con la agencia de impuestos de desempleo de su estado.[15]

1 Comuníquese con la agencia de impuestos de desempleo de su estado. Si tiene un empleado del hogar y está pagando impuestos federales sobre ellos, es probable que también sea responsable de hacer contribuciones al fondo de desempleo de su estado. Para determinar su responsabilidad, comuníquese con la agencia de impuestos de desempleo de su estado.[15] - El Departamento de Trabajo de EE. UU. Tiene una lista de la agencia de impuestos de desempleo de cada estado con enlaces a sus sitios web en https://oui.doleta.gov/unemploy/agencies.asp.

-

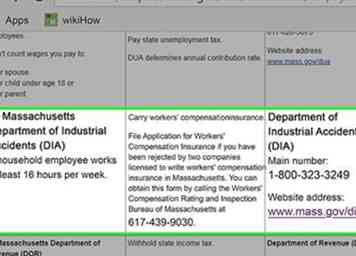

2 Obtenga un seguro de compensación laboral si es necesario. Muchos estados requieren que lleves un seguro de compensación laboral para los empleados de tu hogar. Normalmente, este requisito entra en juego si les paga más de un monto umbral, o si trabajan durante un número mínimo de horas.[16]

2 Obtenga un seguro de compensación laboral si es necesario. Muchos estados requieren que lleves un seguro de compensación laboral para los empleados de tu hogar. Normalmente, este requisito entra en juego si les paga más de un monto umbral, o si trabajan durante un número mínimo de horas.[16] - Por ejemplo, se le exige que tenga seguro de compensación laboral en Massachusetts si tiene un empleado doméstico que trabaja al menos 16 horas a la semana. Póngase en contacto con el departamento de trabajo de su estado para averiguar si se requiere una compensación laboral en sus circunstancias.

- En general, puede obtener un seguro de compensación laboral de cualquier agencia de seguros o corredor que maneje un seguro comercial.

-

3 Retenga los impuestos estatales según sea necesario. Su estado puede tener impuestos adicionales, como los impuestos estatales por discapacidad, que debe retener de los salarios de su empleado doméstico. Su agencia tributaria estatal podrá brindar más información.[17]

3 Retenga los impuestos estatales según sea necesario. Su estado puede tener impuestos adicionales, como los impuestos estatales por discapacidad, que debe retener de los salarios de su empleado doméstico. Su agencia tributaria estatal podrá brindar más información.[17] - La mayoría de los estados no requieren que retenga el impuesto estatal a la renta para los empleados de su hogar, pero puede hacerlo si usted y su empleado acuerdan hacerlo. De lo contrario, es probable que su empleado este enganchado a los impuestos estimados trimestrales.

-

4 Presentar informes trimestrales. La mayoría de los estados requieren que presente informes trimestrales ante la agencia estatal de impuestos de desempleo que identifica a sus empleados y la cantidad de dinero que ganaron durante ese trimestre. También se le puede solicitar que presente informes similares en el departamento de ingresos de su estado, incluso si no retiene los impuestos a la renta de los cheques de pago de sus empleados domésticos.[18]

4 Presentar informes trimestrales. La mayoría de los estados requieren que presente informes trimestrales ante la agencia estatal de impuestos de desempleo que identifica a sus empleados y la cantidad de dinero que ganaron durante ese trimestre. También se le puede solicitar que presente informes similares en el departamento de ingresos de su estado, incluso si no retiene los impuestos a la renta de los cheques de pago de sus empleados domésticos.[18] - El centro de negocios del departamento de ingresos de su estado podrá brindarle más información sobre los informes que debe presentar.

1 Comuníquese con la agencia de impuestos de desempleo de su estado. Si tiene un empleado del hogar y está pagando impuestos federales sobre ellos, es probable que también sea responsable de hacer contribuciones al fondo de desempleo de su estado. Para determinar su responsabilidad, comuníquese con la agencia de impuestos de desempleo de su estado.[15]

1 Comuníquese con la agencia de impuestos de desempleo de su estado. Si tiene un empleado del hogar y está pagando impuestos federales sobre ellos, es probable que también sea responsable de hacer contribuciones al fondo de desempleo de su estado. Para determinar su responsabilidad, comuníquese con la agencia de impuestos de desempleo de su estado.[15]  2 Obtenga un seguro de compensación laboral si es necesario. Muchos estados requieren que lleves un seguro de compensación laboral para los empleados de tu hogar. Normalmente, este requisito entra en juego si les paga más de un monto umbral, o si trabajan durante un número mínimo de horas.[16]

2 Obtenga un seguro de compensación laboral si es necesario. Muchos estados requieren que lleves un seguro de compensación laboral para los empleados de tu hogar. Normalmente, este requisito entra en juego si les paga más de un monto umbral, o si trabajan durante un número mínimo de horas.[16]  3 Retenga los impuestos estatales según sea necesario. Su estado puede tener impuestos adicionales, como los impuestos estatales por discapacidad, que debe retener de los salarios de su empleado doméstico. Su agencia tributaria estatal podrá brindar más información.[17]

3 Retenga los impuestos estatales según sea necesario. Su estado puede tener impuestos adicionales, como los impuestos estatales por discapacidad, que debe retener de los salarios de su empleado doméstico. Su agencia tributaria estatal podrá brindar más información.[17]  4 Presentar informes trimestrales. La mayoría de los estados requieren que presente informes trimestrales ante la agencia estatal de impuestos de desempleo que identifica a sus empleados y la cantidad de dinero que ganaron durante ese trimestre. También se le puede solicitar que presente informes similares en el departamento de ingresos de su estado, incluso si no retiene los impuestos a la renta de los cheques de pago de sus empleados domésticos.[18]

4 Presentar informes trimestrales. La mayoría de los estados requieren que presente informes trimestrales ante la agencia estatal de impuestos de desempleo que identifica a sus empleados y la cantidad de dinero que ganaron durante ese trimestre. También se le puede solicitar que presente informes similares en el departamento de ingresos de su estado, incluso si no retiene los impuestos a la renta de los cheques de pago de sus empleados domésticos.[18] Facebook

Twitter

Google+