Minotauromaquia

Minotauromaquia

Cualquier persona en el negocio como contratista independiente o propietario único debe presentar un anexo a su declaración de impuestos personal (Formulario 1040) llamado Anexo C. Mientras que su 1040 es una declaración de todas de sus ingresos personales, el formulario del Anexo C es un registro detallado de su ingresos del negocio y gastos comerciales. Debido a inversiones, segundos trabajos u otros muchos factores, su ingreso personal puede ser mayor o menor que el ingreso que obtiene de su negocio, razón por la cual presenta ambos formularios. El cronograma C es moderadamente complejo, por lo que debe mantener registros comerciales precisos durante todo el año. Ahorra tiempo a largo plazo, y estarás preparado antes de sentarte. Dicho esto, incluso con una preparación previa, e incluso siguiendo las instrucciones del Servicio de Rentas Internas (IRS), la mayoría de las personas tardan un par de horas en terminar.

Método uno de dos:

Preparación para presentar un horario C

-

1 Asegúrate de calificar. Aunque el formulario del Anexo C dice que está diseñado para un Propietario único, eso es un poco engañoso. Tendemos a pensar en los propietarios únicos como pequeñas empresas, como un carrito de perros calientes o vender baratijas en un mercado de pulgas. El IRS tiene una definición diferente, que incluye:[1]

1 Asegúrate de calificar. Aunque el formulario del Anexo C dice que está diseñado para un Propietario único, eso es un poco engañoso. Tendemos a pensar en los propietarios únicos como pequeñas empresas, como un carrito de perros calientes o vender baratijas en un mercado de pulgas. El IRS tiene una definición diferente, que incluye:[1] - Contratistas independientes. Una gran cantidad de "contratistas independientes" en la fuerza de trabajo están mal clasificados, y en realidad trabajan bajo condiciones que se asemejan a una relación empleador-empleado. Como resultado, el "contratista" no se ve a sí mismo como un emprendedor, abriéndose camino en el mercado. Se consideran a sí mismos como empleados, y es extremadamente común que los contratistas independientes olviden completar un formulario del Anexo C. Si obtiene un 1099 en lugar de un W-2, debe completar el Anexo C.[2]

- Además, un LLC de un solo miembro se clasifica como propietario único para fines impositivos, aunque la designación de LLC cambia explícitamente su estado de propietario único. Por lo tanto, si usted es el único propietario de una LLC, incluso si tiene empleados y paga impuestos sobre sus salarios, debe presentar el Anexo C. Aunque puede elegir ser tratado como una corporación en lugar de como propietario único, necesita específicamente solicítelo y presente el Formulario 8832.

- El Anexo C-EZ es mucho más fácil de completar, pero casi nadie califica. Para calificar, debe tener solo un negocio y ningún empleado, use el método contable de efectivo. y los gastos de su negocio deben ser de $ 5,000 o menos.

-

2 Reúna los registros de sus gastos. El Anexo C es una vista detallada de las ganancias y / o pérdidas de su negocio, y muchos tipos de gastos se pueden deducir de sus ganancias brutas. Cuanto mayor sea su ganancia, mayor será su obligación tributaria, por lo que le corresponde hacer lo que pueda dentro de la ley para minimizar sus ganancias. Sin embargo, si reclama una deducción que no puede documentar, corre el riesgo de sanciones civiles e incluso penales si alguna vez lo auditan. Entonces no reclames nada que no puedas documentar.[3]

2 Reúna los registros de sus gastos. El Anexo C es una vista detallada de las ganancias y / o pérdidas de su negocio, y muchos tipos de gastos se pueden deducir de sus ganancias brutas. Cuanto mayor sea su ganancia, mayor será su obligación tributaria, por lo que le corresponde hacer lo que pueda dentro de la ley para minimizar sus ganancias. Sin embargo, si reclama una deducción que no puede documentar, corre el riesgo de sanciones civiles e incluso penales si alguna vez lo auditan. Entonces no reclames nada que no puedas documentar.[3] - Hay una serie de artículos deducibles, y puede encontrar la lista completa en el formulario de Schedule C. Debe encontrar copias de los arrendamientos en la oficina o espacio de almacenamiento (incluida su casa, si trabaja desde su casa), hipotecas, notas de cualquier préstamo que pagó durante el año, registros de nómina y declaraciones de beneficios.

- No dejes las pequeñas cosas. Miles de contribuyentes se pierden deducciones elegibles cada año, pagando millones de dólares que no tenían que pagar. No dejes que seas tú. Puede deducir viajes, mantenimiento de su automóvil, comidas, servicios públicos, incluso publicidad. Mientras mantenga buenos registros, los ahorros se acumularán.

-

3 Pide ayuda si te quedas atascado. Si nunca lo ha hecho antes, completar el Anexo C puede ser un poco desconcertante, incluso si tiene sus registros en orden. Si bien las instrucciones para completar el formulario pueden ser útiles, el estilo de escritura no es muy fácil de usar. Las instrucciones están disponibles en https://www.irs.gov/pub/irs-pdf/i1040sc.pdf, pero hay una gran cantidad de información en el sitio web del IRS, y una gran cantidad de información en la web, en ambos impuestos sitios web de preparación y sitios web financieros.

3 Pide ayuda si te quedas atascado. Si nunca lo ha hecho antes, completar el Anexo C puede ser un poco desconcertante, incluso si tiene sus registros en orden. Si bien las instrucciones para completar el formulario pueden ser útiles, el estilo de escritura no es muy fácil de usar. Las instrucciones están disponibles en https://www.irs.gov/pub/irs-pdf/i1040sc.pdf, pero hay una gran cantidad de información en el sitio web del IRS, y una gran cantidad de información en la web, en ambos impuestos sitios web de preparación y sitios web financieros. - Si no puede avanzar después de consultar materiales de referencia, y no quiere pagar a un preparador de impuestos, llame al IRS. Tienen diferentes líneas de ayuda telefónica basadas en qué tipo de asistencia necesita la persona que llama, así que si necesita llamarlas, simplemente vaya a https://www.irs.gov/help-resources/telephone- assistance y encuentre el número que necesita. .

1 Asegúrate de calificar. Aunque el formulario del Anexo C dice que está diseñado para un Propietario único, eso es un poco engañoso. Tendemos a pensar en los propietarios únicos como pequeñas empresas, como un carrito de perros calientes o vender baratijas en un mercado de pulgas. El IRS tiene una definición diferente, que incluye:[1]

1 Asegúrate de calificar. Aunque el formulario del Anexo C dice que está diseñado para un Propietario único, eso es un poco engañoso. Tendemos a pensar en los propietarios únicos como pequeñas empresas, como un carrito de perros calientes o vender baratijas en un mercado de pulgas. El IRS tiene una definición diferente, que incluye:[1]  2 Reúna los registros de sus gastos. El Anexo C es una vista detallada de las ganancias y / o pérdidas de su negocio, y muchos tipos de gastos se pueden deducir de sus ganancias brutas. Cuanto mayor sea su ganancia, mayor será su obligación tributaria, por lo que le corresponde hacer lo que pueda dentro de la ley para minimizar sus ganancias. Sin embargo, si reclama una deducción que no puede documentar, corre el riesgo de sanciones civiles e incluso penales si alguna vez lo auditan. Entonces no reclames nada que no puedas documentar.[3]

2 Reúna los registros de sus gastos. El Anexo C es una vista detallada de las ganancias y / o pérdidas de su negocio, y muchos tipos de gastos se pueden deducir de sus ganancias brutas. Cuanto mayor sea su ganancia, mayor será su obligación tributaria, por lo que le corresponde hacer lo que pueda dentro de la ley para minimizar sus ganancias. Sin embargo, si reclama una deducción que no puede documentar, corre el riesgo de sanciones civiles e incluso penales si alguna vez lo auditan. Entonces no reclames nada que no puedas documentar.[3]  3 Pide ayuda si te quedas atascado. Si nunca lo ha hecho antes, completar el Anexo C puede ser un poco desconcertante, incluso si tiene sus registros en orden. Si bien las instrucciones para completar el formulario pueden ser útiles, el estilo de escritura no es muy fácil de usar. Las instrucciones están disponibles en https://www.irs.gov/pub/irs-pdf/i1040sc.pdf, pero hay una gran cantidad de información en el sitio web del IRS, y una gran cantidad de información en la web, en ambos impuestos sitios web de preparación y sitios web financieros.

3 Pide ayuda si te quedas atascado. Si nunca lo ha hecho antes, completar el Anexo C puede ser un poco desconcertante, incluso si tiene sus registros en orden. Si bien las instrucciones para completar el formulario pueden ser útiles, el estilo de escritura no es muy fácil de usar. Las instrucciones están disponibles en https://www.irs.gov/pub/irs-pdf/i1040sc.pdf, pero hay una gran cantidad de información en el sitio web del IRS, y una gran cantidad de información en la web, en ambos impuestos sitios web de preparación y sitios web financieros. Método dos de dos:

Completando el formulario

-

1 Obtenga una copia del Anexo C. Puede obtener una copia del Anexo C en https://www.irs.gov/pub/irs-pdf/f1040sc.pdf. Si está dispuesto a pagar sus impuestos en una hoja de papel, puede imprimir una copia del formulario desde su computadora. Alternativamente, puede ir a la oficina de correos o biblioteca.

1 Obtenga una copia del Anexo C. Puede obtener una copia del Anexo C en https://www.irs.gov/pub/irs-pdf/f1040sc.pdf. Si está dispuesto a pagar sus impuestos en una hoja de papel, puede imprimir una copia del formulario desde su computadora. Alternativamente, puede ir a la oficina de correos o biblioteca. - En realidad, puede realizar cambios en el PDF de Schedule C en su navegador web, por lo que es fácil completarlo y enviarlo electrónicamente en el sitio web del IRS. Si realmente lo desea, puede imprimirlo y enviarlo por correo.

-

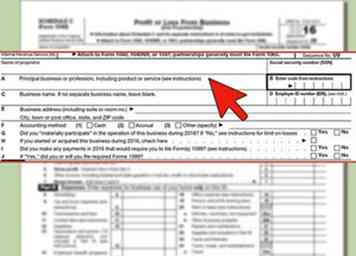

2 Complete la primera sección del Anexo C. La primera parte del formulario está compuesta por las líneas A-J, que solicita información de identificación sobre usted y su empresa, y luego formula algunas preguntas básicas sobre sus operaciones comerciales. Debe proporcionarles información sobre su método contable, su nivel de participación en el negocio y si recibió el Formulario 1099 de cualquier persona con la que haya tenido un contrato.[4]

2 Complete la primera sección del Anexo C. La primera parte del formulario está compuesta por las líneas A-J, que solicita información de identificación sobre usted y su empresa, y luego formula algunas preguntas básicas sobre sus operaciones comerciales. Debe proporcionarles información sobre su método contable, su nivel de participación en el negocio y si recibió el Formulario 1099 de cualquier persona con la que haya tenido un contrato.[4] - No necesitarás ninguna información de identificación esotérica. Todo lo que necesita saber es el nombre y la dirección del negocio, su EIN, y luego su nombre y número de Seguridad Social.

- La pregunta más difícil de responder es la que pregunta por su método de contabilidad, pero incluso esto es más fácil de lo que parece.Si bien es posible que no sepa el nombre de su método de contabilidad, probablemente sepa cómo funciona. La contabilidad de efectivo es simple. Usted registra los ingresos cuando obtiene el dinero, registra un gasto cuando paga. Sin embargo, si dirige un negocio que contiene inventario y vende bienes, usará el método de acumulación. Bajo ese método, usted registraría los ingresos cuando recibió el pedido y no cuando recibió el dinero en efectivo.[5]

-

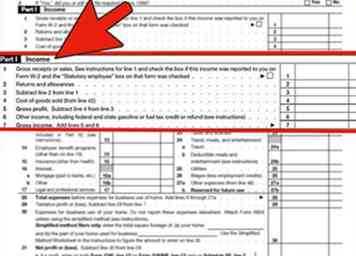

3 Calcule su ingreso bruto. La Parte I del Anexo C consta de las líneas 1 a 7, que corresponden a los pasos que deberá seguir para encontrar sus ingresos brutos del año. Una vez que comprenda las definiciones del IRS, determinar su ingreso es una cuestión de simple aritmética. Algunos términos para saber son:[6]

3 Calcule su ingreso bruto. La Parte I del Anexo C consta de las líneas 1 a 7, que corresponden a los pasos que deberá seguir para encontrar sus ingresos brutos del año. Una vez que comprenda las definiciones del IRS, determinar su ingreso es una cuestión de simple aritmética. Algunos términos para saber son:[6] - Sus "recibos brutos" describen todo el dinero que recibió durante el año anterior, antes de realizar cualquier deducción por los gastos. Entonces, si vende pasteles, es la suma total de todo lo que le pagaron a usted por un año de tartas.

- "Devoluciones y asignaciones" son solo el valor de los productos que un cliente ha devuelto o que ha vendido a pérdida.

- Cada línea no se aplicará a todos. Por ejemplo, si un abogado realizara una práctica en solitario, sus ingresos brutos y sus ganancias brutas serían los mismos, ya que no aceptaban devoluciones y no había bienes para comprar.

-

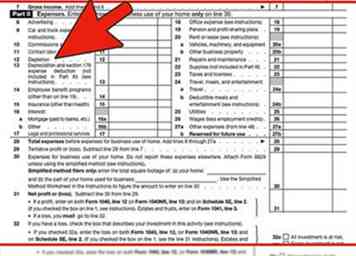

4 Decida qué gastos se aplican a usted. Hay aproximadamente veinte categorías preseleccionadas de gastos comerciales aceptables, y en la página siguiente, un amplio margen para agregar cualquier gasto misceláneo que el declarante considere elegible. La mayoría de las categorías son sencillas: los servicios públicos son utilidades, los salarios son salarios, pero algunos necesitan más explicaciones.[7]

4 Decida qué gastos se aplican a usted. Hay aproximadamente veinte categorías preseleccionadas de gastos comerciales aceptables, y en la página siguiente, un amplio margen para agregar cualquier gasto misceláneo que el declarante considere elegible. La mayoría de las categorías son sencillas: los servicios públicos son utilidades, los salarios son salarios, pero algunos necesitan más explicaciones.[7] - Se le permite una deducción por el uso comercial de su automóvil, pero solo después de que cumpla con ciertas condiciones. Por ejemplo, puede deducir el costo real del millaje comercial, pero tendría que poder documentar el millaje para fines comerciales y no personales. La tarifa de millaje estándar es de $ 0.57 por milla, pero si toma la tarifa estándar, estará bloqueado para tomar esa tasa en los próximos años, no puede deducir la depreciación del automóvil, ni los pagos del alquiler.

- Como muestra la línea 13, es permisible deducir la depreciación en el valor de los activos de su negocio. Sin embargo, debe seguir una fórmula específica delineada en el Formulario 4562 para determinar el valor de la depreciación. Puede tomar una deducción por depreciación en muchos tipos diferentes de propiedades, como computadoras, equipos de AV y más.

- También puede deducir los costos de viajes de negocios y entretenimiento relacionado con negocios, siempre que el costo no sea extravagante. Si bien puede deducir el monto total de los costos de viaje, incluido el alojamiento, solo puede deducir la mitad de los costos de comida y entretenimiento.

-

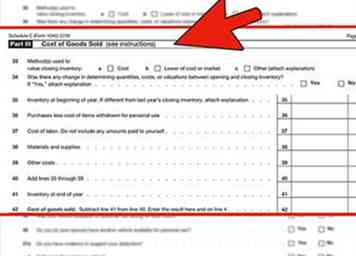

5 Revise su inventario y determine los costos de los bienes vendidos. Si está involucrado en el negocio de comprar, vender o fabricar, tendrá que tener en cuenta el inventario para determinar su ganancia bruta.[8]

5 Revise su inventario y determine los costos de los bienes vendidos. Si está involucrado en el negocio de comprar, vender o fabricar, tendrá que tener en cuenta el inventario para determinar su ganancia bruta.[8] - Los costos de los bienes vendidos son simplemente el monto en dólares que le cuesta crear lo que sea que venda. Por ejemplo, si estaba fabricando y vendiendo sillas, y los materiales cuestan $ 10 y el valor de la mano de obra para hacer la silla es de otros $ 10, entonces el costo de vender ese bien es de $ 20.

- Dado que la sección Costos de bienes vendidos está destinada a ser utilizada tanto por fabricantes como por proveedores, parte de la información solicitada por la sección no se aplicará a todos los contribuyentes.

-

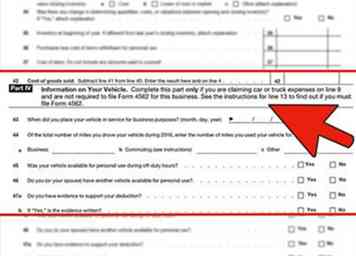

6 Enumere la información requerida sobre su vehículo. La Parte IV es la parte final del Anexo C para hacerle al presentador cualquier pregunta específica. En este caso, le piden que proporcione varios detalles que corroboren que usa el automóvil para fines comerciales. Por ejemplo, preguntan cuántas millas de negocios se manejó el automóvil, si alguien más usó el automóvil, si tiene otro automóvil y si tiene documentación para respaldar su reclamo.[9]

6 Enumere la información requerida sobre su vehículo. La Parte IV es la parte final del Anexo C para hacerle al presentador cualquier pregunta específica. En este caso, le piden que proporcione varios detalles que corroboren que usa el automóvil para fines comerciales. Por ejemplo, preguntan cuántas millas de negocios se manejó el automóvil, si alguien más usó el automóvil, si tiene otro automóvil y si tiene documentación para respaldar su reclamo.[9] - Solo debe completar la Parte IV si toma la deducción estándar. Si está tomando la deducción del costo real, habrá proporcionado este tipo de información de todos modos.

-

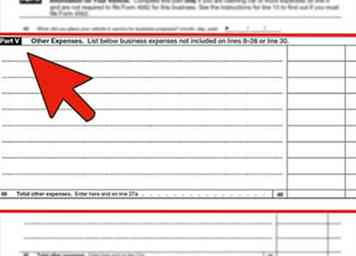

7 Enumere los gastos diversos en la Parte V. La última sección del Anexo C es la Parte V, donde puede enumerar los gastos que no se categorizaron en la página de inicio. Cualquier gasto comercial que no se haya incluido en otras áreas del Anexo C se debe documentar aquí.[10]

7 Enumere los gastos diversos en la Parte V. La última sección del Anexo C es la Parte V, donde puede enumerar los gastos que no se categorizaron en la página de inicio. Cualquier gasto comercial que no se haya incluido en otras áreas del Anexo C se debe documentar aquí.[10] - Esto realmente es una categoría de atrapar a todos. Dependiendo de lo que les aplique, las personas enumerarán cualquier cosa, desde la amortización hasta los costos de puesta en marcha, hasta la actualización de su oficina para que sea más eficiente en el consumo de energía. Lo principal es que tienes la documentación para respaldar cualquier deducción que reclames.

1 Obtenga una copia del Anexo C. Puede obtener una copia del Anexo C en https://www.irs.gov/pub/irs-pdf/f1040sc.pdf. Si está dispuesto a pagar sus impuestos en una hoja de papel, puede imprimir una copia del formulario desde su computadora. Alternativamente, puede ir a la oficina de correos o biblioteca.

1 Obtenga una copia del Anexo C. Puede obtener una copia del Anexo C en https://www.irs.gov/pub/irs-pdf/f1040sc.pdf. Si está dispuesto a pagar sus impuestos en una hoja de papel, puede imprimir una copia del formulario desde su computadora. Alternativamente, puede ir a la oficina de correos o biblioteca.  2 Complete la primera sección del Anexo C. La primera parte del formulario está compuesta por las líneas A-J, que solicita información de identificación sobre usted y su empresa, y luego formula algunas preguntas básicas sobre sus operaciones comerciales. Debe proporcionarles información sobre su método contable, su nivel de participación en el negocio y si recibió el Formulario 1099 de cualquier persona con la que haya tenido un contrato.[4]

2 Complete la primera sección del Anexo C. La primera parte del formulario está compuesta por las líneas A-J, que solicita información de identificación sobre usted y su empresa, y luego formula algunas preguntas básicas sobre sus operaciones comerciales. Debe proporcionarles información sobre su método contable, su nivel de participación en el negocio y si recibió el Formulario 1099 de cualquier persona con la que haya tenido un contrato.[4]  3 Calcule su ingreso bruto. La Parte I del Anexo C consta de las líneas 1 a 7, que corresponden a los pasos que deberá seguir para encontrar sus ingresos brutos del año. Una vez que comprenda las definiciones del IRS, determinar su ingreso es una cuestión de simple aritmética. Algunos términos para saber son:[6]

3 Calcule su ingreso bruto. La Parte I del Anexo C consta de las líneas 1 a 7, que corresponden a los pasos que deberá seguir para encontrar sus ingresos brutos del año. Una vez que comprenda las definiciones del IRS, determinar su ingreso es una cuestión de simple aritmética. Algunos términos para saber son:[6]  4 Decida qué gastos se aplican a usted. Hay aproximadamente veinte categorías preseleccionadas de gastos comerciales aceptables, y en la página siguiente, un amplio margen para agregar cualquier gasto misceláneo que el declarante considere elegible. La mayoría de las categorías son sencillas: los servicios públicos son utilidades, los salarios son salarios, pero algunos necesitan más explicaciones.[7]

4 Decida qué gastos se aplican a usted. Hay aproximadamente veinte categorías preseleccionadas de gastos comerciales aceptables, y en la página siguiente, un amplio margen para agregar cualquier gasto misceláneo que el declarante considere elegible. La mayoría de las categorías son sencillas: los servicios públicos son utilidades, los salarios son salarios, pero algunos necesitan más explicaciones.[7]  5 Revise su inventario y determine los costos de los bienes vendidos. Si está involucrado en el negocio de comprar, vender o fabricar, tendrá que tener en cuenta el inventario para determinar su ganancia bruta.[8]

5 Revise su inventario y determine los costos de los bienes vendidos. Si está involucrado en el negocio de comprar, vender o fabricar, tendrá que tener en cuenta el inventario para determinar su ganancia bruta.[8]  6 Enumere la información requerida sobre su vehículo. La Parte IV es la parte final del Anexo C para hacerle al presentador cualquier pregunta específica. En este caso, le piden que proporcione varios detalles que corroboren que usa el automóvil para fines comerciales. Por ejemplo, preguntan cuántas millas de negocios se manejó el automóvil, si alguien más usó el automóvil, si tiene otro automóvil y si tiene documentación para respaldar su reclamo.[9]

6 Enumere la información requerida sobre su vehículo. La Parte IV es la parte final del Anexo C para hacerle al presentador cualquier pregunta específica. En este caso, le piden que proporcione varios detalles que corroboren que usa el automóvil para fines comerciales. Por ejemplo, preguntan cuántas millas de negocios se manejó el automóvil, si alguien más usó el automóvil, si tiene otro automóvil y si tiene documentación para respaldar su reclamo.[9]  7 Enumere los gastos diversos en la Parte V. La última sección del Anexo C es la Parte V, donde puede enumerar los gastos que no se categorizaron en la página de inicio. Cualquier gasto comercial que no se haya incluido en otras áreas del Anexo C se debe documentar aquí.[10]

7 Enumere los gastos diversos en la Parte V. La última sección del Anexo C es la Parte V, donde puede enumerar los gastos que no se categorizaron en la página de inicio. Cualquier gasto comercial que no se haya incluido en otras áreas del Anexo C se debe documentar aquí.[10]